★循序漸進、把你教到會的利率入門書★

★只要你不是住在無人島,

口袋裡的錢就擺脫不了利率影響;

財經專家用零基礎就能懂的語言,

教你聰明用利率、錢不會越來越薄!為什麼跟銀行借錢有利息可拿?利息多少是怎麼決定的?

媒體都在說的通貨膨脹是什麼?

央行升息/降息跟你我有什麼關係?

日圓匯率怎麼會跌跌不休,越換越便宜?

這些問題都跟「利率」有關,你知道答案嗎?

近兩年來,財經新聞中,「利率」突然成為頭等重要的關鍵字。除了有房貸、車貸或有投資經驗的人對「利率」不算陌生,但大部分人可能會覺得和自己沒什麼關係。

那可就大錯特錯了!

「利率」就是「錢的時間價值」,這個價值的高低,和經濟社會的日常息息相關,可以說是經濟的關鍵數字,舉凡「通貨膨脹」(生活必需品、水電費的「物價」漲跌)、「匯率」(用台幣換到多少日圓、美元)、「股市」(低利率會催動股市的成長)、「景氣」(低利率會促進公司投資)……利率都牽一髮而動全身。如果知道利率如何變動,怎麼影響物價、匯率、股市……就像擁有一架望遠鏡,可以預先探知未來經濟往哪裡走,以及生活、工作與投資的大方向。

很多人即使知道利率很重要,卻覺得利率機制很複雜、很艱深,不知道從哪開始學起。兩位韓國資深財經專家的《一本書讀懂利率》正是教你看懂、學會運用利率的最佳入門指南。從基本觀念開始,透過淺白的文字、日常生活的案例,循序漸進解說利率的整體架構。包含從利率的誕生與變動、銀行的出現與中央銀行的發展,分別討論利率與公債、中央銀行角色、匯率的關係,也探討美國決定利率的過程,以及中、日、歐盟的貨幣政策如何互相影響,以及一般人在日常生活中怎麼善用利率做出最佳決策。

你可以學到:

■為什麼借錢會生利息?

因為「錢有時間價值」,未來有不確定性(還不了錢),現在的錢在未來價值會打折,將來連本帶利多還一點錢,才能和借的當時價值相同。

■利率是怎麼來的,為什麼有時高、有時低?

利息和本金的比率就是利率,利率會由現在及未來「對錢的需求與供給」所決定。如果需求者(借款人)現在急需用錢,就必須給供給者(債主)較高利率,如果供給者更急著想借出,就只會要求比較低的利率。

■物價上漲(通貨膨脹)跟市場上的錢多、錢少有關係嗎?

從市場上的貨幣供給量的角度來看,如果政府印太多鈔票,會使貨幣的價值降低,商品的標示價格就會持續上漲,這就是通膨。

■想知道利率走向,要盯著中央銀行?

各國的中央銀行會制訂「基準利率」,所有市場上的利率——定存、貸款、債券……都依照基準利率的方向變動。

■利率跟經濟景氣有什麼關係?

在景氣過熱、高通膨時,央行會升息(亦即對市場緊縮資金)來抑制通膨,避免通膨不斷擴張最終傷害經濟。在景氣蕭條、陷入通縮時,央行則會降息(對市場釋放資金)。

■利率與匯率的關係怎麼看?

①短期間高利率能吸引海外資金流入→外匯市場上對本國貨幣需求增加→本國貨幣升值,②長期來看高利率會使企業投資成本增加,因此減少投資,生產活動趨緩,對外出口跟著減少,帶來本國貨幣貶值壓力。

《一本書讀懂利率》表明了隱藏在經濟社會各個場景中、影響甚巨的利率運作機制。正如作者在序中所說:「面對再次來臨的『高利率時代』,期盼讀者能因為閱讀本書,了解影響經濟發展的原理。」無論是上班族、投資人、管理者……了解利率的原理與結構,就能掌握經濟的脈動,進而在商務、投資、生活中獲益。

◎本書特色1. 利率:近來財經關鍵字,想掌握錢的脈動的你不可不知

從疫情中「降息」到疫後「升息」,「利率」都是經濟、金融、產業新聞的頭條新聞。《一本書讀懂利率》循序漸進,由利率的基礎原理開始談起,逐步開展到所有經濟活動與金融市場,是一本寫給所有人的簡明入門書。

2. 零基礎、無門檻、無痛學習

從生活常見事例出發,用淺顯易懂的說明、比喻方式,省卻繁複公式及數學計算,不落入太多術語而無法理解的窠臼。對入門者而言是親切度高、好讀好懂、可自學的好書。

3. 涵蓋完整面向,利率一本就入門

內容由淺入深,架構完整,包括最關鍵、最常見的基礎概念與知識、重點議題,探討利率的起源,利率與公債、中央銀行角色、匯率的關係,美、韓、中、日、歐盟等國家的貨幣政策,以及民眾在日常生活中如何善用利率。最適合想掌握利率的原理、結構與整體視野的讀者。

作者簡介:

趙慶燁조경엽

KB金融管理研究所前所長、工商管理博士

曾在《每日經濟新聞》、KB金融集團經營研究所從事國內外總體經濟、金融市場、資本市場、房地產等金融相關領域的工作。親眼見證1990年代末期的亞洲外匯危機、到全球金融危機,再到當前的新冠病毒危機等撼動市場的時刻。趙慶燁認為,要開創金融與現實世界相互適應的角色和未來,建立有基本原則和創造力的金融市場和金融業,需要大刀闊斧的改革。對青少年和社會新鮮人學習金融非常感興趣。共同企畫出版了《金融強國、錢活韓國》、《G2時代:中國對抗美國的超級大國戰略》、《向全球經濟領袖請教》等書。

盧泳佑노영우

《每日經濟新聞》國際經濟記者、經濟學博士

為《每日經濟新聞》撰寫國際經濟問題相關文章。在「經濟是很多人心理的綜合體」的理念下,試圖以新視野和角度來傳達國內外的經濟現象,而不僅僅是簡單傳遞事實。1996年開始記者生涯,報導經濟政策、金融、證券、國際、發行等領域,並以編輯身分參與新聞製作。2013年,在美國范德堡大學獲得博士學位,論文從政治經濟學角度分析國際貿易。曾以題為「企業引發的經濟危機」的企畫文章獲得了「2015年記者協會韓國記者獎」。著有解釋國內外各種經濟現象的《鉗子經濟》和分析AI將如何改變資本主義經濟的《AI資本主義》。

譯者簡介:

陳柏蓁

交通大學管科所畢業,曾旅居韓國、任職國科會科技智庫的研究員、韓商在台辦事處總經理特助,現為科技媒體資深韓文編譯,合譯有《半導體投資大戰》、《2030科技趨勢全解讀》。

各界推薦

名人推薦:

◎專業推薦

Jenny(JC財經觀點創辦人)

劉瑞華(清華大學經濟學系教授)

唐祖蔭(資深財經工作者)

名人推薦:◎專業推薦

Jenny(JC財經觀點創辦人)

劉瑞華(清華大學經濟學系教授)

唐祖蔭(資深財經工作者)

章節試閱

【摘錄1】序_ 用利率看懂世界經濟

以前利率好像沒有這麼常被拿來討論,不知道從哪天開始,利率突然變成生活中的重要話題。只要不是居住在無人島,有從事經濟生活,誰都難以擺脫利率影響。利率用利息、獲利率、折現率……等許多種型態存在於生活周遭,每種利率也各有不同。

曾經有很長一段時間,人幾乎忘了利率的存在,大家或許還因為零利率、負利率煩惱過。這是因為之前處於低利率的時間很長,貸款利率與利息沒有成為太大壓力,才讓大家忽視利率的重要性。這次能讓大家再一次重視利率,主要是從美國聯邦準備制度(Fed,Federal Reserve System)的理事會(以下簡稱聯準會)一連串升息動作開始。2022年美國聯準會連續第四度升息,一次調升利率3碼(0.75個百分點),將全球一起捲入升息的暴風圈,震撼國際經濟與金融市場。

現在全世界只要聽到美國聯準會又打算要調整利率,各國無不繃緊神經。FOMC 在韓國成為一個經濟用語,就像亞洲金融風暴期間的IMF 一樣。升息多少、利率會高到多少、在高點會維持多久、何時開始降息、降息速度多快、利率會降到哪裡……等,市場上充斥著各種分析與預測。這些現象再再顯示,美國因為擁有國際儲備貨幣(reserve currency)——美元,在金融市場上握有霸權。

只要美國宣布利率,全世界都得跟著走是個不爭的事實,各國只能依照美國的經濟政策稍加微調。在超低利率時代,先進國家與新興國家多少還能自主調整利率發展經濟,現在美國的高利率政策排山倒海而來,瞬間席捲世界各國,全球經濟都被美國牽動。

不僅如此,美國與中國的競爭讓全世界劃分成兩大陣營。美國從科技、貿易、產業等多方面積極發動攻勢,即使中國有意與美國一較高下,也無法輕易從美國訂下的利率脫身。金融霸權左右著未來這場競爭的成敗,美元(國際儲備貨幣)及利用美元制訂的利率政策又是關鍵。中國雖然在科技巨擘(big tech)、數位、新科技等方面已追上美國,但在金融領域依然有不少差距。就連歐洲、日本等先進國家都會被美國影響,俄羅斯、巴西等金磚國家與新興國家更不用說。如果美國主導的高利率基調持續,以往的縮減購債恐慌(taper tantrum)有可能捲土重來。

在這個一有風吹草動就會立刻受影響的地球村時代,本書將說明世界經濟如何因為利率發生改變,分析韓國的經濟與金融市場如何受利率影響、如何調整。金融市場錯綜複雜,利率更是瞬息萬變,所有經濟活動與金融市場可說是以利率為軸心交織在一起。我們在撰寫這本書的過程深刻體認到這一點,因此採取由淺入深的方式進行說明,搭配相關圖表與圖片,讓讀者容易理解。

本書的前半部介紹利率的誕生與變動、銀行的出現與中央銀行的發展,分別討論利率與公債、中央銀行角色、匯率的關係。公債緊扣政府政策,匯率反映各國的貨幣價值。接著透過利率的原理與結構,探討美國決定利率的過程,以及主要經濟區的貨幣政策如何互相影響。最後才會討論民眾在日常生活比較能感覺利率影響的股市、債券市場、房地產等資產市場,分析生活中因利率變動對經濟行為的影響。

今日你我都受利率影響。利率的存在平常雖然若有若無,不容易察覺,某一天可是會突然變成大怪獸在市場上攪局。19世紀末發生過幾次金融恐慌,1929年發生經濟大蕭條,兩次世界大戰後發生金融失序與惡性通貨膨脹(hyperinflation),1970年代有尼克森衝擊(Nixon Shock)、2008年由美國的次級房貸(subprime mortgage loan)引發全球金融海嘯、2010年歐洲爆發財政危機。這些經濟事件的根源都有利率作祟。除此之外,預料外的新冠肺炎(COVID-19)疫情帶來了新經濟危機,這個影響至今依然持續。

面對再次來臨的「高利率時代」,期盼讀者能因為閱讀本書,了解影響經濟發展的原理。

【摘錄2】第一章_利率的誕生_01魯賓遜的數學式

「魯賓遜,一位出生在約克的水手經歷了驚奇之旅。他是船難的唯一倖存者,在鄰近美洲大陸奧魯克諾河口的孤島上求生,獨自生活了28年,最後終於奇蹟似地被海盜船救起。全文以第一人稱敘述。」這段文字出自英國小說家丹尼爾.笛福(Daniel Defoe)的世界名著《魯賓遜漂流記》(Robinson Crusoe),其實是小說原本的書名。故事的主角魯賓遜獨自在無人島度過28年,生活中潛藏許多經濟原則。雖然內容描述魯賓遜過著有如原始人般的生活,卻也告訴讀者魯賓遜每天工作幾小時、吃多少東西、睡眠時間多長……等,不斷地從事著「經濟性」的決策,甚至包括計畫現在與未來。

故事的描述方式大致如下:魯賓遜所在的無人島水邊住著10條魚,魯賓遜靠捕魚裹腹。某一天魯賓遜發現,每隔1年,魚就會生出1條小魚。魯賓遜突然煩惱起來,因為如果現在不把魚抓來吃,1年後1條魚就會變成2條。考慮到短期內似乎還離不開無人島,魯賓遜猶豫究竟是要現在吃掉1條魚,還是1年後吃掉2條魚,必須從中做出決策。因為魯賓遜如果今天抓了1條魚吃,1年後就不能吃到2條魚。此時魯賓遜的頭腦已經算出,今天1條魚的價值與1年後2條魚的價值相同。

於是魯賓遜開始盤算今年和明年的吃魚計畫。如果今年先吃掉10條魚中的5條,1年後依然有10條魚可以吃;如果今年先吃10條魚中的3條,1年後就有14條魚可以吃;如果今年先吃10條魚中的7條,1年後只剩6條魚能吃;如果今年忍住完全不吃魚,1年後就能有20條魚。簡單來說,1年後能吃最多魚的方法是今年完全不吃魚,明年就能吃20條魚,但是這樣的魯賓遜快樂嗎?當然不快樂。因為明明現在就想吃魚,卻得忍耐1年。因此,魯賓遜決定選擇今年和明年都能吃到差不多條魚的方法,就是先吃掉10條魚中的7條,只留下3條魚。這麼一來,剩下的3條魚1年後會各自生出1條魚,到時候就有6條魚可以吃。

如同前面的故事,就算是一樣的東西,價值也會因為時間不同而有所改變。1條魚1年可生出1條小魚,這是外在賦予的客觀條件。現在1條魚的價值與1年後2條魚的價值相同,決定了現在與未來的客觀交換比例。魯賓遜主觀評估今年吃魚與明年吃魚的相對價值,基於客觀條件無法改變,魯賓遜只能依照給定的條件做消費決策,決定是否用現在的1條魚交換未來的2條魚。這時魚的現在、未來、主觀、客觀交換比例就如同利率、利息的概念;魚的利率是100%。

東方也有不少與利息有關的故事,其中又以「朝三暮四」最為人熟知。春秋戰國時代宋國有一位狙公(意即古代養猿猴的人),某天因為猴子的糧食不足,狙公跟猴子說:「我打算早上給你們3顆橡實,晚上給4顆,眾猴意下如何?」猴子們聽了不太開心,認為早上吃的橡實比較少,肚子會餓,便向狙公抗議。於是狙公說:「這樣早上給你們4顆,晚上給3顆,應該可以了吧?」猴子們這時才皆大歡喜。一般通常用狙公的「朝三暮四」諷刺短視近利的錯誤決策,因為橡實的總數一樣都是7顆,不會因為早上先得到4顆,整天下來的糧食總量就增加。另外還有一種比喻,用來諷刺執政者巧妙地運用話術愚弄百姓。但是就經濟學的角度來看,其實狙公養的猴子是天才,懂得計算利息。

在經濟學上,早上的1顆橡實和晚上的1顆橡實價值不同。通常人們對眼前的物品會賦予比未來更高的價值,這是經濟學裡的「時間偏好」(time preference)。因為未來具有不確定性。回想在物資匱乏的年代,長輩如果向鄰居借米,還的時候通常都會比借的量多還一些。雖然可以理解成因為你救了我的燃眉之急,基於感謝的心情,將來多還你一些。但是如果冷靜地想想,將來多還一些,正如同必須還多一點,才能和借的當時價值相同。人類的腦中一直存有這樣的概念,這種想法可看成是利息的起源。

朝三暮四裡的利息,可以從現在與未來兩個時間點分別計算價值。首先,把未來當作基準,計算橡實價值。如果其中一隻猴子(甲猴)早上寧願餓肚子不吃橡實,把獲得的3顆橡實借給其他猴子,並約好用各0.1顆作為利息,在傍晚回收橡實的時候一起收取。這麼一來,甲猴晚上就會有7.3顆橡實。7.3顆來自原本晚上就應該得到的4顆,加上早上借出,假設其他猴子都沒吃,依約在晚上返還的3顆,以及每顆附加0.1顆的利息。假如狙公早上給4顆橡實,晚上給3顆,甲猴把早上的4顆全部借出,同樣收取各0.1顆的利息,在其他條件不變下,當天晚上甲猴總共就會有7.4顆橡實。難怪猴子比較喜歡朝四暮三。

我們再改用現在作為基準,計算橡實價值。假如猴子早上得到3顆橡實,晚上得到4顆,想把晚上得到的4顆橡實換算成現在的價值。這時候必須把未來的橡實用現在的價值打折。因為未來存在著風險,沒人能預測將來會發生什麼事。時間到了狙公可能反悔,也可能突然發生天災巨變,只要有任何突發狀況,都會讓猴子晚上拿不到橡實。因此,橡實的未來價值必須打折。假設折現率跟利息一樣,都是每顆橡實折現0.1顆,這樣計算出來的橡實總價值是3+(4×0.9)=6.6顆。如果換成猴子早上得到4顆橡實,晚上得到3顆,由4+(3×0.9)計算出的橡實價值有6.7顆。從這裡可以確定,不管用現在或未來當作時間基準做計算,猴子選擇朝四暮三的價值都比朝三暮四高。終於了解猴子為何用心計較。

從經濟學的角度來看,狙公養的猴子清楚掌握了利息的概念,反倒是狙公完全不懂利息。因此我們可說,狙公的猴子用利息精算之後,做出了對自己最佳的選擇。像這樣利用朝三暮四的故事學習經濟,會比一般學習更有效果,更容易理解利息的核心,來自於決策者對時間的偏好。

【摘錄3】第五章_利率與美國的金融霸權_20決定全球利率的美國聯準會

2022年2月美國基準利率雖然是0.25%,2023年6月已經上升到5.25%。短短1年之間,利率上升了5個百分點。如果分別用這兩個利率計算,借款1億韓元的人,1年前的年利息是25萬韓元,1年後變成525萬韓元,等於要還的利息增加了20倍。隨著美國猛烈升息,曾經維持「零利率」的歐元區,同一時間政策基準利率也從0%上升到4%,韓國的基準利率從0.5%上升到3.5%,世界各國都著急地跟著一起升息。這個過程宛如對有貸款的人丟出「利息炸彈」,房地產、股市、虛擬貨幣等各種投資的資產價值全部大幅下跌。簡單來說,全球經濟都受美國的升息風暴所打擊。

從2022年起到2023年為止,全球金融市場發生的現象都清楚顯示,全世界的利率幾乎都由美國決定。利率的決定考慮了景氣、物價、匯率等多種經濟變數,但是這個邏輯只有對美國、或跟美國有相同立場的國家才算數。對與美國立場、情況不同的國家而言,除了本國的經濟變化之外,美國的利率政策也是影響自己決定利率的重要變數。換句話說,美國如果實施考慮經濟與政治發展的貨幣政策,其他國家必須先看美國採取何種政策,才能決定自己的貨幣政策方向。重要的是,美國的利率政策方向是對美國自己有利,不是考量歐洲、亞洲等其他國家的經濟情況來決定升息或降息。其他國家只能看「美國的、根據美國、為美國好的利率調整」來決定利率,因此我們應該知道美國決定利率的標準。

▌超低利率是相對近期的現象

首先回顧美國以往的基準利率。根據韓國銀行的資料顯示,從1959年至2023年,這段期間美國平均的基準利率是年利率4.8%。對照2023年6月美國的基準利率是年利率5.25%,目前美國的利率水準是在過去60年的平均之上。但是從歷史資料來看,美國5.25%的基準利率還不算高。美國基準利率最高是在1980年12月,年利率達到22%,現在大約只有當時的五分之一;最低是在2008年12月至2015年11月,這段期間的基準利率是0.25%。新冠肺炎疫情席捲全球的2020年3月至2022年2月,美國也是維持基準利率0.25%。從2009年1月至2023年2月,最近這14年之間,美國的基準利率平均是0.79%。

▌美國基準利率的變動

由於美國在最近13年都維持著幾乎0%的利率,大家逐漸習慣「利率不到1%」,因此美國大動作將利率調升到5.25%,讓大家非常驚訝。對習慣於過著幾乎零利率生活的人,年利率5.25%是非常高的水準。不過在第二次世界大戰後,根據美國的資本主義歷史記載,利率接近0%反而是一種例外。這就是為何過去60年美國的平均利率會落在年利率4.8%。

這麼說來,先前美國的利率曾經有過什麼變化?1960年代初期,物價不高,失業率也不高,美國的基準利率維持在低水準。後來美國加入越南戰爭,資金需求大增,大量發行貨幣造成物價上漲,1960年代後期,基準利率上升到9%。面對物價上升,美國用提高基準利率抑制物價,這個方法不論是當時或現在都一樣。當時包含美國在內的各個國家,依照第二次世界大戰之後簽訂的布列敦森林體系(Bretton Woods System),實施金本位制度(gold standard)。布列敦森林體系確立美元是國際儲備貨幣的地位,並將1盎司黃金與35美元掛鉤。在這個制度下,任何國家只要拿出美元,美國就必須以1盎司黃金兌35美元的比率進行交換。這個時候美國無法隨意透過增減貨幣發行量影響世界經濟,金本位制度曾經扮演限制美國任意實施貨幣政策的角色。

1970年代,因為美元成為國際儲備貨幣,美國獲取了金融霸權。1960年代美國為了取得越戰資金,發行了過多美元,造成無法繼續用美元兌換黃金。1971年美國總統尼克森(Richard Nixon)宣布停止美元與黃金交換,讓美元與黃金脫鉤,結束了金本位制度。尼克森衝擊(Nixon Shock)讓各國對美元的信心降低,當時美國處於物價上漲率超過10%的大通膨(great inflation),美元體制出現動搖。

為了穩定美元價值,美國打出「油元」(petrodollar)牌。1974年美國國務卿季辛吉(Henry Kissinger)出訪沙烏地阿拉伯,兩國簽署貿易協定,沙烏地阿拉伯承諾,未來輸出石油只接受美元交易,美國則保證沙烏地阿拉伯的國家安全。因此,美元雖然沒有黃金可以當作靠山,依然能維持國際儲備貨幣的地位。從此之後,美元享有與其他國家貨幣不同的特殊地位,當美國實行貨幣政策增減美元發行量,全球經濟就跟著波動,世界當然也因此受美國政策很大的影響。

▌擺脫停滯性通貨膨脹與利率上升

1970年代,美國陷入物價上漲與失業率同時增加的「停滯性通貨膨脹」,當時的聯準會主席保羅‧沃爾克下猛藥打擊通貨膨脹,1980年基準利率上升到年利率22%,終於成功穩定物價。因為若無法讓高達年平均15%的通貨膨脹率下降,美國經濟就無法維持穩定。1970年代發生兩次國際油價暴漲的石油危機,加上美國攻擊性的升息,全球經濟陷入不景氣,但是美國經濟卻因此得以穩定,從1990年代開始維持著低物價與低失業率。這時美國的利率大約維持在5%上下。

2008年美國爆發次級房貸(subprime mortgage loan)風暴,金融機構以低利率浮濫放款的後遺症浮現,股市也發生泡沫化。由於金融機構資金短缺,美國五大投資銀行之中的雷曼兄弟控股公司(Lehman Brothers Holdings)因此宣布倒閉,造成危機迅速擴散,美國的金融系統陷入癱瘓。事件發生之後,美國的基準利率破天荒地降到0.25%,並且實施量化寬鬆政策,大量在市場灑出貨幣,這才度過金融危機。之後,美國的零利率政策一直持續到2015年,全世界的利率也維持在很低的水準。因為美國已經調降利率,歐洲、日本、亞洲等其他國家就沒必要將利率維持在高水準。

2015年之後,美國為了克服零利率政策的負面效果,開始逐漸調升利率,世界各國也跟著升息。但是2020年爆發新冠肺炎疫情癱瘓經濟,美國再次使出零利率手段,希望藉由降低利率刺激消費與投資,利用政府提供的補助金保護美國人民。其他國家同樣為了克服疫情帶來的衝擊,追隨美國採取零利率政策,但是疫情逐漸趨緩後,大量放出貨幣的反效果開始顯現。市場上因為有太多貨幣發生通貨膨脹,美國的物價上漲率超過9%。隨著通貨膨脹的惡夢出現,美國非常積極地調升利率,在短短1年之內,利率上升了5個百分點。攻擊性的緊縮政策讓全球的企業、個人與國家紛紛繃緊神經,為了追隨美國的腳步辛苦不已。

【摘錄1】序_ 用利率看懂世界經濟

以前利率好像沒有這麼常被拿來討論,不知道從哪天開始,利率突然變成生活中的重要話題。只要不是居住在無人島,有從事經濟生活,誰都難以擺脫利率影響。利率用利息、獲利率、折現率……等許多種型態存在於生活周遭,每種利率也各有不同。

曾經有很長一段時間,人幾乎忘了利率的存在,大家或許還因為零利率、負利率煩惱過。這是因為之前處於低利率的時間很長,貸款利率與利息沒有成為太大壓力,才讓大家忽視利率的重要性。這次能讓大家再一次重視利率,主要是從美國聯邦準備制度(Fed,Federal Reserve ...

推薦序

推薦序

我們即將走進「更高、更久」的高平利率時代

唐祖蔭(資深財經工作者)

本書此時出版,相信會得到不少讀者的共鳴。

一是全球央行過去一年半的升息,讓金融海嘯以來長達15年廉價資金的時代戛然而止。資產價格重新計算、股市跌跌撞撞、房屋買氣消退、美元保單乏人問津;美國公債價格連跌二年,今年眼見將是連續第三年,打破美國有史以來公債最長下跌的紀錄。過去穩穩收息的債券投資人驚覺,債券價格也可以跌到心痛。

二是全球正經歷的通貨膨脹。如果通脹是來自強勁的需求拉動,有錢賺也有錢花,大家都受惠;然而目前通脹主要是來自成本的推升。疫情、戰爭、油價、運價、在地化製造、供應鏈重組、人口老化,以及愈來愈高的減碳要求,都直接間接造就成本上升。疫後紅利結束,下一波需求銜接不上,全球恐將進入一段停滯性通膨時期,而我們已經四十年沒有遇過這樣的情況了。

上述這一切,利率都扮演著影舞者的角色。央行升息有其原因,這裡不多贅述,然而大幅升息的結果,的確影響了每一個人的生活。摩根大通執行長戴蒙(Jamie Dimon)曾說:「利率從0升至2%,幾乎就像沒有升息。從0升至5%會讓一些人措手不及」。歷史上主要央行二次把利率降到零,都有金融層面的系統性風險原因。我們不可能預期這樣的風險會不斷出現,然而當前成本上升卻是扎實的結構改變。兩相對照,我們可以判斷,即使未來面臨景氣下行,央行也只會「合理的」降息。極低利率時代不容易再現,「貨幣政策正常化」不會是一句口號,我們即將走進「更高、更久」的高平利率時代。

本書是一本講述利率的基礎入門書,非常適合「知其然,想知其所然」的普羅大眾。利率每個人都知道,然而不是每個人都能理解利率與貨幣、銀行、通脹、匯率、景氣循環、貿易收支、股價、房地產之間千絲萬縷的關係。作者用非常易懂的方式解釋了利率、貨幣、通貨膨脹的觀念(本書第一至四章),如果對利率只有概念,想知道來龍去脈的讀者們,這四章可以建立清楚的觀念。

利率是維繫金融體系的主要工具,大國將利率政策延伸至金融霸權,也是國際金融世界最現實的一環。美國長期利用利率工具維持其霸權(本書第五、六章),就算是貨幣政策逐漸與美國不同調的中國、日本,也得隨時關注其貨幣政策的走向和利率的變化。更不用說和美國貿易關係緊密的歐洲和新興國家,包括韓國和台灣。

兩位作者是韓國經濟財經專家,字裡行間不斷提到韓國的經濟,包括韓美利差、韓元兌美元匯率等。在談到房地產與利率(本書第七章)時,提到韓國獨有的「全租房」(Jeonse)模式,不過書中只突顯其獨特性,未著墨對經濟的深刻影響。在低利率時期,全租房制度形同鼓勵房東加大槓桿炒房,房客能以低息租房,是韓國房價居高不下的主因之一。2020年因為疫情降息至0.5%,房價開始上漲,2022年中開始升息,至2023年2月升至3.5%的高位,戳破了地產泡沫,房東負債壓力加大,倒閉或違約頻傳。2022年首爾公寓房價就下跌22%,成交量更暴跌七成。儘管如此,韓國的房價依舊偏高,以國人熟知的房價—所得比來看,韓國民眾平均不吃不喝才能買房的年數,2019年為17.6年,2022年為29.4年,今年為26年。利率對房地產價格,延伸到所得分配、消費能力、貧富差距、社會福利……,影響不可謂不大。

現今金融世界的利率、貨幣和經濟活動,不再像書中舉例的玉米和牛肉交易那麼單純。利率影響工作和生活的程度,恐怕比股市還來得深遠。在久違的高利率環境下,如何賺錢、如何花錢、如何省錢、如何投資。大到買房買車,小到星巴克儲值和使用信用卡,都出現了變化(本書第八章)。身在其中,不可不知。

最後一提。當筆者看到書中第一章提到「朝三暮四」的例子,解釋利率的時間價值時,不禁會心一笑。這個例子正是當年準備碩士班考試時,經濟學的考題之一。考題有對錯,真實世界卻沒有正確答案;政策沒有絕對,結果也不會立刻顯現。利己和利他的政策選項之間,決策者往往選擇前者。不過,任何政策都是雙面刃,常和其他政策間往往互為抵觸。書中提到物價、匯率、景氣(資金流動)的三難困境,早在孟岱爾(Robert Mundell)的三元悖論中給出解答:資本自由進出、匯率穩定、貨幣政策獨立,三者之間只有程度上的取捨,本來就無法兼得!

推薦序

利息先生,此時此地的你是誰?

劉瑞華(清華大學經濟學系教授)

利率真的很難搞懂。如果你不以為然,認為利率就是利息對本金的比率,利息則是金錢借貸的價格,那麼你應該閱讀這本書,因為你認識的可能只是利息的一種樣子,而它其實是資本主義舞台上多重人格的角色。這個配角有時會是鼓勵主角們勤勞節儉奮發上進的天使,有時會是壓榨剝削討債索命的魔鬼。

造成利息具有多重性質的原因是,雖然利率是一種價格,但是它出現在許多不同的市場中,因此隨著市場的日新月異,利率跟著千變萬化。借貸須有利息在西方歷史早存在於希臘時代,雙方會在神殿前交易,借錢的人要對神發誓照約定還錢。羅馬時代已有人靠為人討債維生,他們的報酬是來自利息。到了中世紀,由於基督教禁止收取利息,放貸收息成了猶太人的特色,給他們招來不少醜化的描述。

雖然連國王都大舉借錢,但是由於宗教的壓力,古代文獻對利息大多遮遮掩掩,直到經濟學誕生才誕生。經濟學對利息的瞭解也花了很長時間。從亞當・斯密(Adam Smith)在十八世紀開啟的古典學派,雖然指出資本的存在,但是對於利息與利潤經常區分得不清楚。到了馬克思(Karl Marx),更是把資本當成剝削工具,不在乎利率作為資本的報酬會由市場決定。新古典經濟學總算肯定資本對生產的貢獻,給利率一個合理的解釋。不過,真正發現利率的多重人格,還是因為二十世紀經濟學對貨幣的瞭解。

凱因斯(John M. Keynes)與他同時代的經濟學家漸漸發現,利息不僅與存錢(儲蓄與借錢(資本)有關,它還和錢本身(貨幣)有關,而且利率在三種市場中作用不同,卻有同一個身分。在商品市場中,利率是不花錢消費而能換得的代價,存錢有利息可以增加所得。在資本市場中,儲蓄轉變成資金供給,借給需要資金的人。資金需求除了為立即消費,更重要的原因是用於投資,於是利率成了投資的成本。

除了資本市場的借貸價格,利率的另一個愈來愈強大的角色,是決定貨幣供給的增減。表面上各個國家的通行貨幣來自政府印製的鈔票,然而全部的貨幣供給數量還包括銀行貸款。銀行貸款的利率雖然由資金市場的供與需所決定,但是影響最大的力量則在決定基本利率的中央銀行。央行調升或調降基本利率,資本市場利率會跟著升或降。

由於銀行貸款具有創造貨幣的功能,利率調整對於存款與貸款的作用明顯不對稱。例如升息能增加存款的幅度很小,卻因提高投資成本而減少貸款,造成貨幣供給下降。凱因斯經濟學揭穿了利率影響貨幣供給的這個性格,讓政府將其召喚出來成了利率的強勢人格。利率成了貨幣供給的工具,資本市場只能隨之起舞。

當經濟不景氣時,等待資金市場供需調節讓利率下降,不僅曠日廢時,還可能根本因物價下跌使實質利率高居不下,央行降息只需一場會議。同樣的,遇到通貨膨脹,哪能等生產與消費調節拉下物價,央行升息幾碼通常立即見效,如果還未達目標,那就再升幾碼。

然而,央行掌控利率的力量再強,仍然不能消滅其為資本價格的性格,而且資本市場的價格機能是資本主義能達成效率的原因。操控利率不成功,搞壞經濟的例子比比皆是。了解利率有多重人格的人應該尊重它的平衡發展,然而手握權力的政府往往無法抗拒用這副特效藥的誘惑。搞懂利率已經不容易,避免有人懂了之後亂搞,恐怕更難。

推薦序

我們即將走進「更高、更久」的高平利率時代

唐祖蔭(資深財經工作者)

本書此時出版,相信會得到不少讀者的共鳴。

一是全球央行過去一年半的升息,讓金融海嘯以來長達15年廉價資金的時代戛然而止。資產價格重新計算、股市跌跌撞撞、房屋買氣消退、美元保單乏人問津;美國公債價格連跌二年,今年眼見將是連續第三年,打破美國有史以來公債最長下跌的紀錄。過去穩穩收息的債券投資人驚覺,債券價格也可以跌到心痛。

二是全球正經歷的通貨膨脹。如果通脹是來自強勁的需求拉動,有錢賺也有錢花,大家都受惠;然而目前通脹主要是來...

目錄

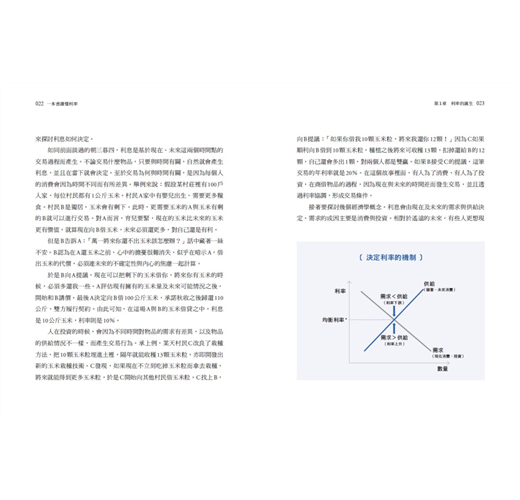

推薦序

序∣用利率看懂世界經濟

第一章∣利率的誕生

01魯賓遜的數學式

02交換經濟與利率

03貨幣的登場與利率

04利率的演進

05通貨膨脹與利率

第二章∣利率與銀行

06銀行結構與利率

07中央銀行與利率的分歧

08韓國銀行基準利率的政治經濟學

09利率民粹主義的誘惑

第三章∣利率與經濟

10債券價格與利率

11長短期利率倒掛

12景氣循環與利率

13政府的財政政策與利率

14貨幣政策與利率

15利率是危機的訊號

16利率的反撲與新型金融危機

第四章∣利率與匯率

17利率是樹木,匯率是森林

18利率、匯率、國家破產

19經濟政策的三難困境與利率

第五章∣利率與美國的金融霸權

20決定全球利率的美國聯準會

21聯準會的「兩個目標」

22用利率與市場拔河

23破壞市場規則的美國

24美國的政治與利率

25美國是否開啟高利率時代

第六章∣由美國掌控的全球利率

26韓美利率差與經濟政策

27動搖的美元霸權

28追隨美國的歐元區

29不跟美國走的中國

30與美國唱反調的日本

第七章∣資產市場與利率

31資產價值隨著利率有漲有跌

32股票市場與利率

33房地產市場與利率

34加密貨幣是否開啟利率的未來?

第八章∣生活中的利率

35月薪與利率

36機動利率與固定利率

37政策資金釋出利多,總有人負擔利率

38到哪兒都躲不掉利率

39「保證高獲利」是金融詐騙

40高利率下誰能獲利

後記

推薦序

序∣用利率看懂世界經濟

第一章∣利率的誕生

01魯賓遜的數學式

02交換經濟與利率

03貨幣的登場與利率

04利率的演進

05通貨膨脹與利率

第二章∣利率與銀行

06銀行結構與利率

07中央銀行與利率的分歧

08韓國銀行基準利率的政治經濟學

09利率民粹主義的誘惑

第三章∣利率與經濟

10債券價格與利率

11長短期利率倒掛

12景氣循環與利率

13政府的財政政策與利率

14貨幣政策與利率

15利率是危機的訊號

16利率的反撲與新型金融危機

第四章∣利率與匯率

17利率是樹木,匯率是森林

18利率、匯率、國家破產

19...

商品資料

出版社:商業周刊出版日期:2023-12-07ISBN/ISSN:9786267366356 語言:繁體中文For input string: ""

裝訂方式:平裝頁數:240頁

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。

收藏

收藏

27二手徵求有驚喜

27二手徵求有驚喜