三步驟建立致富思維,滿足你一生的財務目標

不用研究盤勢與投資指標,不用勒緊腰帶儲蓄犧牲生活品質,

用最簡單、最核心的「多少才夠」,檢視日常的收支計畫,

檢視停利停損、退休財務,建立屬於自己的穩健富一生的投資規劃。

●在這個隨便買股票都能賺錢的時代,為什麼還是有人慘賠出場?

●長期來看股票投資比債券與貨幣市場多出5%至7%,但多數投資人的獲利卻低於大盤……

●連天才科學家愛因斯坦都曾追高殺低反被套牢,怎麼樣的投資行為能創造持續獲利?

多數人的投資動機來自於不足、想要更多,但這種心態只會讓人變成貪心的猴子。本書從在財務管理上最核心的問題出發──「多少才夠?」幫助個人打破傳統從「錢」出發的財務計畫,聚焦於符合人生價值的理財規劃,只要一個致富思維,就能實踐一輩子都富足的人生。

理財規劃專家艾貝與福特,結合經濟學與心理學,及34年來帶領客戶穩渡六次金融危機和股票崩盤的豐富經驗,分享朝著富足人生前進的理財觀,讓你擺脫焦慮,聚焦真正能增進財富與快樂的關鍵行為,遵循自己的價值觀與人生目標,進而規劃個人的理財與投資策略。

本書特色

◎作者是澳洲公認最成功的理財規畫大師之一,34年來帶領客戶穩渡六次金融危機和股票崩盤,以三步驟打造致富思維,讓財富自由不再只是夢想。

◎結合經濟學、行為財務學與心理學的研究,並融合作者多年的理財顧問經驗,引導讀者在財富與幸福間取得平衡,從「追求富有」進階為「實現富足」。

◎闡明最基本也最重要的理財觀念,幫助讀者打破追逐短線獲利、也因此往往導致虧損的思考陷阱,以正確的投資法則,帶你迴避風險,賺到目標利益。

◎準備進場前,你有一套聚焦於自己的投資規劃嗎?本書提供最簡單卻也最有效的投資策略,打造持續獲利的投資組合。

*本書為《多少才夠》(修訂版)之新編版

共同推薦

中廣理財生活通主持人 夏韻芬

成長股投資達人 陳喬泓

「HC愛筆記財經」版主 張皓傑

價值投資暢銷財經作家 愛瑞克

理財型Youtuber 懶錢包Lazywallet

「JC財經觀點」版主 財女Jenny

作者簡介:

艾倫.艾貝(Arun Abey)

國際企業安睿理財規劃顧問集團(ipac financial planning)的共同創辦人,2002年與合夥人將公司售予安盛集團(AXA Group)之後擔任執行董事長,並出任安盛亞太控股集團(AXA Asia Pacific Holdings)策略長。2011年AXA與AMP集團合併,艾貝仍出任ipac總裁與AMP集團顧問。艾貝亦為澳洲金融服務業協會(Financial Services Institute of Australia, FINSIA)資深會員。

安德魯.福特(Andrew Ford)

畢業於澳洲雪梨大學經濟系,是行銷及大眾傳播專家。第一份工作是商業金融記者,職涯經歷豐富。隨後轉入出版業從事行銷管哩,也曾自行創業,開設金融傳播顧問公司長達七年,目前主管安睿理財規劃顧問公司行銷推廣業務。

譯者簡介:

劉凱平

美國北伊利諾大學企管碩士。學成後投身嬌生公司及花旗銀行等大型跨國企業,累積了珍貴的管理實務經驗。先後出任知名投顧投信業總經理,在金融領域擁有專業素養與豐富經驗。

章節試閱

享受自己選擇的人生,根基於健全穩健的理財策略

沃辛頓夫婦面臨了單薪家庭常見的問題。剛結婚時,伊莉莎白是老師,賽巴斯汀則是銀行的高階主管。儘管居住的倫敦是全球物價最高的城市之一,兩人還是過著舒適的生活,甚至負擔得起奢侈品。婚後幾年,他們買了棟雙併的房子,替未來的家庭生活做準備。

不過三十五、六歲,已經有了四個不到六歲的孩子,一點也沒浪費時間。現在,沃辛頓一家僅倚賴賽巴斯汀一個人的薪水;雖然收入比以前多,但工作責任及時間也隨之增加。伊莉莎白則樂於扮演專職媽媽,但是目前家裡的隔間設計讓她很不方便;小廚房和客廳獨立分開,不利於隨時關注到處亂跑的孩子,而爐台也太低了,小孩都能搆得到。

出於長時間投入工作的愧疚,賽巴斯汀提議改建房子,增加一間臥室,並將客廳改成開放空間,更適合全家人相處。雖然得花點時間,才能存夠改建房屋所需的五萬英鎊,但這筆花費將很值得。

賽巴斯汀的同事卻建議另一個更容易的方法。因為此時倫敦房地產的價格正在飛漲,賽巴斯汀可以去借一筆金額不大的頭期款,以預購方式買戶公寓,兩、三年後在房子完工前賣出,就能賺上一筆可觀的利潤。他的同事吹噓說這樣所賺到的錢,將會遠超過需要的五萬英鎊,而且根本不用花自己的錢。

賽巴斯汀和伊莉莎白開始體悟到光憑上班族的薪水永遠賺不了大錢,如今一個千載難逢的大好機會就在眼前。他們自忖,房地產會出什麼差錯?於是開始夢想房屋改建後的日子將會多麼美好,以至於無法理智判斷。

就在他們借錢繳付頭期款後不久,倫敦房地產市場的價格開始陷入混亂。眼見暴風即將來襲,建商加速趕工,竟然將完工交屋期提前了整整一年。當賽巴斯汀和伊莉莎白收到改建舊屋工程的預估報價時,同時也接到建商要求結清預售屋尾款的通知。由於此時房地產價格低迷,建商只得將同一批預售屋降價求售變現。夫婦兩人算一算,發現若此時出場將十分不利。如果認賠賣掉預售屋,將虧損五萬英鎊;忍痛付清尾款的話,則需再借五萬英鎊,可以預見未來多年會持續背負龐大債務。

這件事情帶來的壓力,讓兩人的婚姻面臨極大挑戰,甚至讓伊莉莎白處於崩潰邊緣。

做正確的選擇

伊莉莎白和賽巴斯汀的故事來自一個平凡家庭,並且不是特殊個案。

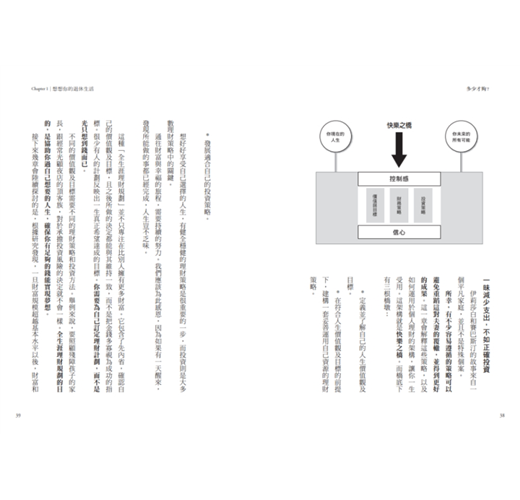

所幸,有不少容易遵循的策略可以避免重蹈這對夫妻的覆轍,並得到更好的成果。這一章會解釋這些策略,以及如何運用於個人理財的架構,讓你一生受用。這架構就是快樂之橋。而橋底下有三根橋墩:

1.定義並了解自己的人生價值觀及目標。

2.在符合人生價值觀及目標的前提下,建構一套妥善運用自己資源的理財策略。

3.發展適合自己的投資策略。

想好好享受自己選擇的人生,有健全穩健的理財策略是很重要的一步,而投資則是大多數理財策略中的關鍵。

「全生涯理財規劃」並不只專注在比別人擁有更多財富。它包含了先內省,確認自己的價值觀及目標,且之後所做的決定都能與其維持一致,而不是把金錢多寡視為成功的指標。很少有人的計劃反映出一生真正希望達成的目標。你需要為自己訂定理財計劃,而不是光只想到錢而已。

安睿理財規劃顧問公司的調查顯示,對生活高度滿意與自認對人生毫無把握的人,兩者間的主要不同只有一點:對於個人財務的掌控感。不論是有高收入,或是被貸款壓得喘不過氣的人,皆適用這個原則。

自認對生活感到高度滿意的人都有理財計劃。這個計劃不見得要很詳細,有些簡單到只是一個月的預算表、或是訂定最低存款目標,甚至連紀錄都沒有,但仍然稱得上是個理財計劃。

蓋一座自己的快樂之橋

讓我們來看看你的三大橋墩:

第一根橋墩 定義並了解自己的人生價值觀及目標

先從清楚自己的目標開始,目標應該要和你生命中重要的事一致。說比做容易?假如清楚知道哪些事可以讓自己快樂,我們就會一直努力去做,不是嗎?根據夏普的看法,這就是問題之一。我們其實花太少時間思考能讓自己快樂的事情,卻花太多時間精力追逐無法真正得到滿足的目標。接下來幾章將探索可決定哪些重要、哪些不重要的策略。

思索人生目標時,至為重要的是,要按照時間範圍來分類:

短期目標:每週吃一次好料、每個月和另一半一起休個短假、放假日,或是加強專業能力。

中期目標:買第一棟房子或是改善現有的房子、成家、規劃子女教育,或是到海外度長假。

長期目標:打算何時退休,以及退休後的生活規劃。通常你會發現這些也就是中期目標的延長。

以下是頂尖理財顧問經常用來協助客戶釐清人生目標的問題。不妨花點時間,思索一下你的答案。

‧你最大的成就是什麼?原因?

‧你對未來感到最大的不安是什麼?

‧激勵你努力的動機是什麼?

‧明年最想要達到的個人目標是什麼?三至五年後又是什麼?

‧五到十年內,在工作、個人及財務這三方面,最希望成為什麼?

‧你的興趣嗜好有哪些?如果有閒錢的話,會用來做什麼?

‧在你的職業生涯、個人生活及家族親友間,希望留下些什麼?

‧你和家人希望未來能實現、最重要的事情是什麼?萬一辦不到,你的感受會如何?目前你又願意做什麼犧牲來實現這件事?

‧多少錢才夠?為什麼?而你又是怎麼判斷的呢?

一旦決定了自己的目標,你可能會發現清單太長了,而不太可能全部完成,這時候就得取捨。因為沒有人可以得到全部想要的,所以才需要排列優先次序。可以選擇現在過得舒服點,把錢花在當下滿足短期目標;或決定把錢省下來,為提早退休預做準備。一旦確認目標,就可以往回推算。為了實現日後目標,現在就需要開始詳細規劃。

第二根橋墩 在符合人生價值觀及目標的前提下,建構一套妥善運用自己資源的理財策略

勾勒目前及未來的財務資源會比想像中還要簡單而有趣。事實上,花些時間想想自己在人生各階段希望能達成的事,很有激勵效果。

基本的步驟包括:用編制預算的方法,先確認目前的收入及支出。不必過於精準,只需預估就足夠當成起點。在任何一家文具店都能買到收支本,或是請理財顧問幫忙。同時列出資產和負債,藉此算出資產淨值。

預估中期(三年)及長期(五至十年)的收入及支出。先計算可能儲蓄的金額,再分別預估在中期、退休時及退休後幾年內,扣除負債之後的資產成長狀況。在所希望的退休生活品質下,試算估計的退休金足夠支付多久,這是個很有價值的練習。

平衡目前及未來的需要與目標。在進行這個試算的過程中,將漸漸發現在目前的計劃裡,有哪些重要目標是負擔得起。如何在退休後所嚮往的財務安全和生活品質,與目前的日常生活開銷兩者之間求得平衡,是大家要面臨的重大挑戰,尤其是當家裡還有待養育的青少年及年邁的父母,這個挑戰就顯得特別嚴峻。

亞洲某些地區的理財規劃顯得更艱辛,因為部分地區的文化要求晚輩必須負擔年邁父母的晚年生活,但人們卻愈來愈長壽,而物價愈來愈高,養育孩子的費用同時也不斷提升,再加上大多數的人都希望在照顧家庭成員以外,還有屬於自己的生活。在缺乏社會福利制度的協助之下,這也難怪亞洲中年人自嘲自己是「三明治的一代」。

省下一塊錢,投資一年下來後,不論賺或賠五%,對財富不會有什麼大影響。但如果不先省下這一塊錢,什麼都得不到。經過時間的推移,投資報酬率會產生巨大的複利效益,加上定期定額儲蓄性投資後,蛋糕就會愈來愈大,而蛋糕上的糖衣也會愈來愈厚。當完成預算編製後,先確認結餘有多少,並且確保每個月都會將其加入定期定額的投資計劃中不會亂挪用。

第三根橋墩 發展適合自己的投資策略

確認人生目標及安排好財務資源之後,整個理財架構下第三個,也是最後一個要素,就是要建立投資策略。為了獲得實現人生目標的最高機率,根據目前及未來的財務狀況,投資組合該配置多少比重在成長性資產(例如股票和不動產),將是最重要的投資決定之一。投資策略可以幫助你根據真實的情形和選項,決定適合承擔的投資風險是多少,而非根據武斷的問卷,就將自己歸類於積極型或是保守型的投資人。

要做到這一步,必須能夠看透投資市場短期間的震盪,並從務實的角度理解市場可預期的長期報酬。在分析國際主要市場的長期歷史後,發現主要資產類別可以產生的長期實質報酬率(已扣除通貨膨脹)如下:

現金:○%~一%

債券:一%~三%

不動產:三%~五%

股票:五%~八%

最值得注意的就是分散的股票投資組合,長期將產生最佳的報酬率,我們把這樣額外的報酬率叫做「大獎」(The Investment Prize)。在本書的第七至第九章,會詳細檢視大獎產生的原因,以及該如何擄獲。

像是運用槓桿的策略,或是舉債投資,都可以用來大幅增加投資組合的預期收益,但是投資風險也隨之增加。比上述長期投資報酬率還高的話,一般而言都含有投機或是賭博的成分;或者倘若以短期投資報酬率來跟上述長期報酬率比較,則會造成嚴重的誤導。

長期獲利的祕訣

對多數人來說,投資股票以成為企業的所有權人,是個人長期積累財富最好、也最容易上手的機會。其中的考量很簡單:與其把錢存在銀行,何不擁有銀行的部分所有權?

投資股市應該挺容易獲利,但仍有不少人受挫。股票市場其實相當複雜,人類大腦並非先天具有全盤理解的能力。情緒與偏見能輕易摧毀財富,駕馭股票市場的律動才是長期致富的關鍵。

長期平均來說,股票市場的年均報酬率要比貨幣及債券市場多出五~七%。當然,報酬率不會年年如此。上一個世紀時,主要國家股票市場的報酬率均高於貨幣市場。美國從一九三九年起皆如此。扣除通貨膨脹後,二十世紀中每個主要國家的股票投資報酬率都大幅超越固定收益市場報酬率。其中,澳洲股市的報酬率最好,以年均報酬率來看,股票和債券市場間相差有六.六%之多。股市債市報酬率差距最小的愛爾蘭,兩者在年均報酬率的差距也還有一.九%之多。

雖然沒有人能預測未來,但除了極端特殊的狀況,上述的現象將會持續。股票市場報酬率超過貨幣市場報酬率的部分,就叫做「股票風險溢價」(equity risk premium),本書稱之為「大獎」。

假設從今天開始,投資十萬美元,連續三十年每年賺四%,以每月計算複利率。在不考慮通膨及稅負的情況下,再假設過程中將所有的獲利都加碼投資的話,三十年後將會有三十三萬一千三百五十美元,算不錯了。

現在,假設還是投資十萬元,三十年不變,但是年平均報酬率多了五%——這是美國股市歷史風險溢價範圍的下限,三十年後,財富規模將達到一百四十七萬三千零五十七美元,這數字和之前的結果差距超過一百萬元以上。突然間,退休成了前途光明的選擇。讓人覺得能力所及的人生選項也因此大幅增加。

大獎一直都在

儘管大獎在有些時期看似消失不見,例如一九三○年代的經濟大蕭條、二○○○年及○三年國際股票市場的大跌,或是二○○七及○八年國際股市在美國次級房貸市場衝擊下的熊市。令人振奮的是,有充足理由相信大獎會重新回來,因為向來都是如此。

根據理論而言,相對於持有現金或是債券,投資人一定會因為持有風險較高的股票而獲得補償。假如並不期望投資股票會有額外報酬率,就沒有理由要持有股票。就是這麼簡單的道理,卻會讓人不願意買股票。即使把理論撇在一旁,還有一個比較簡單的實際原因。

在一個市場經濟的社會,企業所產生的報酬率如果低於銀行存款利率,企業終究會失敗。雖然可能需要很多年的時間,不過漸漸的,一家家都會被取代或是淘汰。在這體系裡,沒有他們的位置。只有能創造出利潤高於存款利率的企業才有存活機會。因此按定義來看,股票風險溢價是必須長期存在的。除非你認為全球資本主義即將瓦解,不然只要是優質的股票就該是合理的投資。

大獎是因為市場系統才存在。如果沒有大獎,市場系統會垮掉,書店裡所有有關投資人的書區也會空空如也,甚至也許根本就不會有書店的存在了!

能保證得大獎嗎?

如果希望能保證得大獎,最好還是把錢以定存方式存在大銀行裡。對個人而言,能否得到「大獎」取決於開始投資及取回資金的日期。短期內,可能完全沒有大獎。這稱為「風險溢價」(risk premium),因為過程中承擔了風險。好消息是,投資的時間愈長,獲得額外報酬的機會就愈高。

在極特殊的事件中,溢價會受到威脅甚至不見,市場經濟可能會崩潰。一九四○年代的德國就發生過,連大獎也一併給帶走。當風險規避心態可能走低,投資人準備好承擔多一點風險但沒有預期額外報酬的時候,股票的風險溢價有可能會全部消失。

就算可能還會有各種不同的災難發生,但在你的一生、你孩子的一生,甚至到孫子的時代,大獎都還是非常可能存在。和大獎發生的機率對賭,意味著和長期令人信服的歷史對賭一樣。將長期投資組合的一部分投資於股市,哪怕這一部分只能賺到市場報酬率,都可能是一生所做的眾多投資決定中最重要的一個。

會出什麼差錯?

多到嚇人的研究報告顯示,投資人經常無法在股市獲取最佳的報酬率。近年,研究人員在評估投資人落後市場大盤上,已有相當卓越的成果。大多數投資人不僅無法獲得大獎,在嘗試得獎的過程中,所取得的成績竟然還不如把錢存在銀行。

在該領域具領導地位之一的是一家美國獨立研究團隊DALBAR Inc.。二○○八年的報告發現,截至二○○七年年底為止,美國股市過去二十年的報酬率表現非常亮眼,但一般投資人所獲得的投資績效卻無法與之相比。這段期間,美國股市標準普爾指數的年均報酬率是一一.八一%,但一般投資人在同期間投資股票型共同基金的年均報酬率卻僅有四.四八%。所以,投資人損失了六二%的報酬率。這僅略高於投資在固定收益的一.五五%年均報酬率,同樣遠低於一個有效率分散的債券投資組合。

一般美國投資人到底是如何錯失史上最大的一次牛市?

原因很簡單。因為沒有投資一個良善管裡的共同基金,並長期持有來賺取和市場回報率相仿的兩位數報酬率。相反的,研究顯示一般投資人嘗試以判斷市場進出場時機的方式進行投資,以至於犧牲掉締造理想報酬率的任何機會。在歷史上最大的牛市之一裡,投資人似乎都選在錯誤的時間點進出基金,將績效不佳的基金在即將反彈前贖回,然後在即將大跌前把資金轉進已大漲一段時間的基金。

DALBAR的研究結果支持了美國另一家投資研究機構,晨星公司(Morningstar)稍早發現,該報告在截至一九九四年五月的過去五年,針對兩百支股票成長型基金的投資績效進行分析,研究發現這些基金的年平均報酬率為一二.五%。

晨星公司並計算出這段期間投資人的年均報酬率為負二.二%,比投資的共同基金管理績效差了一四.七%之多。

只有一個可能的結論:長期投資績效繫於投資人的行為表現,更甚於基金的表現。

享受自己選擇的人生,根基於健全穩健的理財策略

沃辛頓夫婦面臨了單薪家庭常見的問題。剛結婚時,伊莉莎白是老師,賽巴斯汀則是銀行的高階主管。儘管居住的倫敦是全球物價最高的城市之一,兩人還是過著舒適的生活,甚至負擔得起奢侈品。婚後幾年,他們買了棟雙併的房子,替未來的家庭生活做準備。

不過三十五、六歲,已經有了四個不到六歲的孩子,一點也沒浪費時間。現在,沃辛頓一家僅倚賴賽巴斯汀一個人的薪水;雖然收入比以前多,但工作責任及時間也隨之增加。伊莉莎白則樂於扮演專職媽媽,但是目前家裡的隔間設計讓她很不方...

目錄

推薦序 你選買心安還是賺安穩? 夏韻芬

譯者序 你真正想要的是什麼? 劉凱平

致台灣讀者 一套真正聚焦自我的財務計劃 蕭富元/採訪整理

導 讀 多少才夠過上令人滿意的人生? 保羅‧克里梭

第一部 致富的思維

第一章 擺脫追著錢跑的生活

第二章 你用錢買到什麼?

第三章 從小確幸到恆久滿足

第四章 找到自己的快樂泉源

第五章 和孩子不談錢,聊價值

第二部 不受市場左右的財務計劃

第六章 如何賺到額外報酬?

第七章 短視近利的代價

第八章 聚焦於資金用途,而非市場起伏

第九章 買不動產比投資股票更安全?

第十章 紀律是打敗心魔的唯一法門

第三部 實踐富足且快樂人生的紀律

第十一章 尋求客觀建議

第十二章 多少才夠?

第十三章 因付出而更快樂

推薦序 你選買心安還是賺安穩? 夏韻芬

譯者序 你真正想要的是什麼? 劉凱平

致台灣讀者 一套真正聚焦自我的財務計劃 蕭富元/採訪整理

導 讀 多少才夠過上令人滿意的人生? 保羅‧克里梭

第一部 致富的思維

第一章 擺脫追著錢跑的生活

第二章 你用錢買到什麼?

第三章 從小確幸到恆久滿足

第四章 找到自己的快樂泉源

第五章 和孩子不談錢,聊價值

第二部 不受市場左右的財務計劃

第六章 如何賺到額外報酬?

第七章 短視近利的代價

第八章 聚焦於資金用途,而非市場起伏

第九章 買不動產比投資股票更...

商品資料

出版社:天下雜誌股份有限公司出版日期:2021-05-26ISBN/ISSN:9789863986843 語言:繁體中文For input string: ""

裝訂方式:平裝頁數:272頁開數:25

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。

1收藏

1收藏

5二手徵求有驚喜

5二手徵求有驚喜