Amazon網路書店4.2顆星熱烈好評

匯集多年實務經驗,商學院人氣講師開課!

京瓷創辦人稻盛和夫、UNIQLO創辦人柳井正、軟銀創辦人孫正義、日本電產創辦人永守重信⋯⋯

這些企業家得以成功的關鍵,就在於是否掌握了會計思考能力

80張圖表帶你由淺入深,輕鬆擁有MBA等級的會計應用水準!

看完本書後能獲得的「武器」:

✔用比例縮尺圖瞭解財報三大表

✔看穿企業的資金調度狀況與財報窗飾手法

✔設定適合企業戰略的關鍵績效指標(KPI)

✔用PDCA循環,發揮KPI的最大效用

「想調查某家企業的狀況,該怎麼做?」有人會上網查詢報導,或實際瞭解該產品或服務,但若要真正看清一家企業的經營狀況,就必須懂得利用財務報表等會計數據來理解與分析。如今,不只是大老闆需要懂得如何解讀財務報表,在第一線的商業人士也必須瞭解會計思維,本書將以淺顯易懂的方式帶你掌握會計基礎知識,從財務報表看懂公司的實際情況;活用會計能力,根據公司願景設定KPI等工作指標,實現未來商場戰略。

會計思考能力=利用會計掌握「解讀經營現狀的能力」+「改變經營現狀的能力」

●「解讀經營現狀的能力」:透過財報數字看穿公司實際狀況的會計基礎力

資產負債表、損益表和現金流量表怎麼看?本書前半部的目標是學會從公司的數字掌握經營的實際狀況並發現問題,書中將依業種和營業狀況整理出各類型公司的財務報表和財務指標,同時解釋實際工作時該如何搭配現實中的商業行為來解讀財報,詳細解說各種財務指標可使用於何種經營問題,以及如何分析、掌握資金流動狀況。

●「改變經營現狀的能力」:活用公司數據準確定位未來方向的會計應用力

窗飾財報的手法是什麼?要怎麼落實KPI?本書後半部是經營者必備的技術,教你如何解讀財報數字背後的真相、分析時容易掉入哪些陷阱,涵蓋看穿造假等數字遊戲的方法,同時也告訴你如何設定符合公司願景或策略的KPI、怎麼利用PDCA循環活用KPI,並將其順利引進事業部門,實際改變企業的商業狀況。

★每章節提供「顧問檔案」專欄,分享作者20多年來的實務經驗,從實際案例中快速掌握會計精髓。

【本書特色】

1. 特別適合給覺得會計很難的讀者。除了容易閱讀,也使用真實企業的年度報告書和有價證券報告書來講解會計的應用方式,如報表讀法、紀錄方法,有利讀者帶入並實際套用。

2. 財務報表的數字經過作者的分析,可以看到原來數字後面還有如資金問題、現金流不足等問題,也提供實際解方,例如該如何使用KPI來管理公司、改變企業現況,讓讀者理解如何利用會計數據改善經營管理方式。

3. 每一章後檢附「顧問檔案」專欄,專門講解跟各章節內容有關的顧問案例,對實務上有所幫助。

【國內專業推薦】

王志鈞/財經作家

艾蜜莉/理財作家

阮慕驊/九八新聞台「財經一路發」主持人

林明樟/兩岸跨國企業財報講師

林哲群/國立清華大學計量財務金融學系教授兼主任

陳佳茹/財經M平方創辦人

鄭揚耀/中正大學財金系系主任

薛兆亨/財報教授

(依照姓氏筆劃排序)

【各界讚譽】

「會計思考力能廣泛運用於各個領域。如果你能夠解讀財務報表,便不會貿然投資帳目可疑的公司,可有效降低遭受重大損失的風險。」──日本經濟媒體Money Plus

「非常容易理解!會計並不好懂,(這本書)很適合需要學習該技能的人。」──Amazon讀者

「數字不會說謊。本書闡述了以會計數據、而非以管理者經驗做決策的重要性。」──Amazon讀者

作者簡介:

矢部謙介

中京大學經營學部、中京大學研究所商業創意研究科教授。專業領域為經營分析、經營財務。1972年生,慶應義塾大學理工學部畢業,並取得該校經營管理碩士學位,以及一橋大學研究所商學研究科博士(商學)學位。

曾在三和綜合研究所(現為三菱UFJ調查與顧問公司)和外商羅蘭貝格諮詢管理公司,提供大企業和中小企業經營戰略和事業重組建議,並且協助推動事業部門的業績評鑑系統和新事業成立。之後任職於名古屋商科大學商學部副教授,才轉任現職。

著作有《企業重組的價值提升效果》、《成功的家族企業是如何改革的》(以上皆為同文館出版)等等。

譯者簡介:

葉廷昭

文藻外語學院畢業,現為專職譯者。

如對翻譯有任何疑義,歡迎來信指教:kukuku949@gmail.com。

章節試閱

為何要窗飾財報?其手法為何?

這一節我們要介紹企業的不當會計處理,也就是所謂的「財報窗飾」(window dressing)。

即便是上市企業也一直有著窗飾財報的案例。光看2016年以後,就有昭光通社、日本碳化物工業、船井電機、PASCO、Techno Medica、HOHSUI等企業,因不當的會計處理而向日本交易所集團提出改善報告。

這些公司在上市企業中,都算得上是大企業了。有會計監察制度的上市企業已然如此,更遑論沒有會計監察制度的中小企業了。

如果沒辦法看穿這些窗飾財報的企業,在交易時會蒙受意想不到的損失。

為什麼企業要窗飾財報呢?

中小企業多半是擔心業績不振,會被金融機構斷絕融資才窗飾財報的。另外像土木建設業者的業績,也會影響到公共工程的投標資格審查,所以窗飾財報是為了要通過審查。

相對地,上市企業窗飾財報多半是要維持自身的股價。

窗飾財報的主要目的,是讓銷售額和利益看起來比實際更加美好。第一章結尾的專欄曾提過,會計方針的變更會影響到企業的利益,但那還在恰當的會計處理範圍內,窗飾財報已經脫離恰當的會計處理了。

窗飾財報的代表性手法分別是○1銷售額灌水○2費用少算。現在就來依序來瞭解這兩個手法最常見的模式吧。

銷售額灌水

最具代表性的灌水手法之一就是「循環交易」。

如圖表4-7所示,這是同一商品在好幾家公司之間反覆進行交易。

試圖窗飾財報的公司,要藉由循環交易來替銷售額和利益灌水,所以會設定販賣價格高於購入價格的交易價格。

經過循環交易的商品,價格會從10萬增長到20萬、30萬、40萬、50萬……漸漸水漲船高,交易金額的總計也就愈來愈大。過程中,一旦某間公司經營出問題,就會造成巨額的呆帳,因此這種循環交易最終會招來破滅。

另外,也有企業利用這種交易美化應收帳款,結果被監察拆穿或內部舉發,而走向倒閉的結局。

費用少算

少算銷貨成本是減少費用認列的常見手法。

第一章提過,所謂的銷貨成本是添購商品、原物料,或是製造所需的費用。為了瞭解這個窗飾財報的手法,便得先詳細瞭解認列成本的計算方法。

這裡就用添購商品來販賣的零售業為例,以免講解起來太複雜。銷貨成本是指在某個會計年度當中,已販售的商品當初添購的費用。

那麼,當期已販售商品的成本又是怎麼計算的呢?如圖表4-8的左邊所示,期初的商品庫存加上期中添購的庫存(期中可供販賣的商品總額),減去期末剩下的庫存(金額)。換句話說,也就是用「期初庫存+期中添購商品-期末庫存=銷貨成本」這樣的算式,來掌握銷貨成本的。

再來看圖表4-8的右邊,假如企業用某種方法替期末庫存灌水,就能減少認列銷貨成本,讓利益看起來更加美好。

不過,長期下來每年會有龐大的庫存像滾雪球一樣不斷累積。庫存金額過度膨脹,資產負債表就會顯得很不自然,窗飾財報也就東窗事發了。

窗飾財報一旦被抓到,企業的信用將一落千丈,事業也會陷入無以為繼的絕境。

注意周轉期間和現金流量

那好,有沒有什麼方法能看穿窗飾財報的企業呢?最有效的方法是第三章提到的周轉期間分析,以及現金流量分析。

以下就舉系統開發公司Media Links的例子,來告訴大家窗飾財報的企業,周轉期間和現金流量會有怎樣的變化。

該企業利用循環交易等虛假不實的交易,持續美化銷售業績。2004年東窗事發後,與窗飾財報一事脫不了關係的社長,也被判違反證券交易法等各項罪名。

圖表4-9是Media Links的銷售額、營業利益、應收帳款周轉期間、存貨周轉期間、營業活動之現金流量(營業CF)數據。該企業的銷售額和營業利益穩定上升,乍看之下業績沒有什麼問題。

然而,計算應收帳款周轉期間時會發現,1998年3月決算期到2001年的3月決算期,數據從五個月變動到七個月左右。資訊服務業的應收帳款周轉期間平均是二到三個月,這個數據顯然是太過異常了。

再來是關於存貨周轉期間,直到2001年3月決算期都還不滿一個月,從2002年3月決算期到2003年3月決算期,數據有異常的增加。很可能是在窗飾財報的過程中,導致存貨大幅增加的關係。

另外,從2002年3月決算期到2003年3月決算期,應收帳款周轉期間縮短到了三個月,光從這些資料無法瞭解細部狀況,但可能是應收帳款過度膨脹,所以把一部分的應收帳款轉列成存貨了。

像這樣的例子,分析現金流量就十分有效。虛假的交易不會有真正的現金流量,況且要竄改金融機構中可供確認的現金及存款額度非常困難。

事實上,Media Links的合併現金流量表中,2001年3月決算以後的營業活動之現金流量至少連續三期是赤字,但損益表上的營業利益始終是黑字。

收購會自動造成利益下降?

併購與「商譽」

第一章說明過,「商譽」是歸在資產負債表的無形資產中。

商譽是企業在實行併購時,以時價算出收購對象的淨資產和收購價格的差額,所以許多實行併購的企業,其資產負債表都有認列龐大的商譽。

圖表4-10,是2016年底主要幾個商譽龐大的大型企業,它們的商譽數值和採用的會計準則。

光看這張圖表我們可以發現,像軟銀或日本煙草這種過去反覆進行大規模併購的企業,都有相當龐大的商譽。這裡請大家留意各企業的會計準則,圖表4-10的十家企業中,採用國際會計準則(IFRS)的有五家,採用美國會計準則的也有五家,採用日本會計準則的一家也沒有,這是為什麼呢?

商譽的會計處理方法

解開這個謎團的關鍵,就在於商譽的會計處理方法。現行的日本會計準則,商譽必需在認列後的20年以內攤銷才行。

相對地,國際會計準則和美國會計準則的商譽不必攤銷(若沒有減損的徵兆,就不必認列費用)。由於這樣的基準差異,所以採用日本的會計準則或海外的會計準則,損益表上的攤銷費用也會有所不同,利益的金額也會跟著大幅變動。

假設20年內,每年都要用同樣金額攤銷商譽(這種攤銷法稱為「定額法」),那麼軟銀集團每年會產生將近2500億元的商譽攤銷費。換句話說,採用國際會計準則的話,會比採用日本會計準則多出2500億元的利益。

當然,這些企業採用國際會計準則或美國會計準則,也是要讓企業的會計準則迎合世界標準吧。

不過,認列大筆商譽的企業全都採用國際會計準則和美國會計準則,顯然會計處理方法的差異,也是這些企業採用國際會計準則和美國會計準則的一大原因。

變更為國際會計準則也有風險

那麼,採用國際會計準則和美國會計準則,商譽是不是就不會影響到利益了?其實這也未必。

這些會計準則不必定期攤銷商譽,但期末決算時要進行「減損測試」,倘若併購企業的價值低於帳面價格,就代表資產價值減損,必須認列減損損失才行(另外,就算採用日本會計準則,商譽同樣是減損對象)。

因此,採用國際會計準則和美國會計準則的企業,只要有認列龐大的商譽,未來也是有認列龐大減損損失的風險,這一點請特別留意。

─────────────────────────────────

KPI績效管理為什麼重要?

活用KPI的經營方式,也就是KPI績效管理為什麼很重要?

KPI績效管理主要有以下三種好處。

① 能當作達成目標的原動力

② 發生異狀也能盡早處理

③ 能「看清」計畫與實際績效的差異

以下就依序來說明KPI績效管理的這三大好處。

能當作達成目標的原動力

KPI的第一大好處,是可以當成企業追求目標的原動力。

多數採用KPI績效管理的經營者或管理者,最重視的應該是這一點才對。

要追求企業成長和創造利益,就必須對員工提示企業的目標,並且敦促他們達成。

KPI績效管理在員工追求目標的過程中,也可以當成動力。

發生異狀也能盡早處理

第二大好處是,當經營發生異狀時,KPI和營運指標能充當警訊。

若能即早發現經營上的問題,就可以盡快採取對策,把異狀造成的損害壓在最低限度。

第六章會談到,要察覺經營上的異狀,不只該逐年確認KPI和營運指標,還應該逐月和逐週確認。然後瞭解為何數據產生異狀,找出原因後多用PCDA(Plan-Do-Check-Action)循環來解決問題,這一點非常重要。

能「可視化」計畫與實際績效的差異

接下來,設定與KPI和營運指標有關的行動指標,可以確認當初計劃好的行動有沒有確實執行。

如果行動的績效不如預期,也能找出原因(例如,現場營業人員數量不足,銷售次數無法按照計畫進行)恢復原本的行動計劃水平。

「看清」計畫與實際績效的差異,解決現場的問題也會更容易,這也是KPI績效管理的一大好處。

推行KPI績效管理的陷阱

推行KPI績效管理有哪些常見的失敗呢?

失敗的例子不勝枚舉,以下就舉最具代表性的三個情形。

企業的願景、經營方針與KPI不合

第一個失敗的情形是企業願景(經營願景)和經營方針沒有與KPI整合,所以KPI績效管理無法順利推行。

再重申一次,整合企業願景、經營方針、KPI這三者非常重要。這三大要素沒有整合,員工就不瞭解KPI為何那樣設定的原因,也不會有心朝那個方向努力。

除了要仔細思考如何統整企業願景、經營方針、KPI以外,還要對員工詳細說明這三者的關聯,讓他們也瞭解才行。

沒有從KPI拆解出營運指標和行動指標

第二,KPI沒有拆解成營運指標和行動指標也會引發問題。

倘若KPI沒有拆解成營運指標和行動指標,那麼事業部門的第一線員工就不知道自己該採取什麼行動,也不知道該提升哪些指標才有辦法達成KPI。

再者,萬一KPI發生什麼異狀,員工也沒辦法在第一時間掌握原因,到頭來會造成很大的損失。

必須拆解出合乎第一線的營運指標和行動指標,KPI才會在第一線的事業部門發揮作用。

推行KPI卻沒有善用PDCA循環

最後一個常見的失敗例子,就是企業內部雖然有推行KPI,但沒有善用PDCA循環。

單純推行KPI制度是不會有任何效果的。

所有員工齊心協力達成KPI目標,一遇到問題就採取行動解決問題,這樣才能達成KPI的效果。

為此,企業內部要逐一確認KPI、營運指標、行動指標,沒有實現的項目就要用PDCA來改進了。

善用PDCA循環,是推行KPI績效管理的基礎。

為何要窗飾財報?其手法為何?

這一節我們要介紹企業的不當會計處理,也就是所謂的「財報窗飾」(window dressing)。

即便是上市企業也一直有著窗飾財報的案例。光看2016年以後,就有昭光通社、日本碳化物工業、船井電機、PASCO、Techno Medica、HOHSUI等企業,因不當的會計處理而向日本交易所集團提出改善報告。

這些公司在上市企業中,都算得上是大企業了。有會計監察制度的上市企業已然如此,更遑論沒有會計監察制度的中小企業了。

如果沒辦法看穿這些窗飾財報的企業,在交易時會蒙受意想不到的損失。

為什麼企業要窗飾財報呢?...

作者序

如何預知公司周轉失靈?

財經作家 王志鈞

公司因周轉失靈而倒閉,這句話人人耳熟能詳。但何謂周轉失靈?如何預知周轉失靈?

對一般上班族來說,會計這一門學問屬於會計部門的事情,除非公司周轉失靈而倒閉,否則公司財務運作並非職場工作者會去主動關切的事情。

對非會計部門而仍會主動關心財務報表者,大致上來說就只有股票族。所謂股價會反映企業的經營基本面,這個經營基本面,就是指會計報表上所顯示的企業經營績效。

對於常在書寫股票投資書籍的我來說,如何引導投資人透過會計報表來認識企業獲利狀況,已經是一件非常困難的事情了;若要進一步從財報剖析出公司經營現狀良窈,或者預知未來經營前景,顯然只有專業分析師才有辦法做到。

一般股票投資族,大約只能看懂帳面上的營收、營收成長率、毛利率、純益率、稅後盈餘、保留盈餘與每股盈餘等數字,若想進一步去了解約當現金、庫存、資產周轉率等名詞的意義,以及一家公司的財報是否亮出經營警訊等等,根本就不太可能。

我常常認為,投資股票最大的收穫,往往並非投資所得(不管是資本利得或股利所得),而是深入做功課所累積的企業管理知識,這個知識有助於打開上班族的工作視野,為自己打開一扇向上升遷的天窗,以晉升成為專業經理人。

對專業經理人來說,如何看懂會計報表所反映的經營績效,是一件基本訓練。這就好像飛機駕駛員若看不懂飛航儀表板上的各類數據,如何把飛機航向安全與正確的方向呢?

更重要的是,專業經理人不但應該看懂會計報表,更要有能力利用會計數據來改變經營現況,這個能力才是讓自己夠格坐上總經理或執行長大位的充分條件。

可惜的是,國內財經書汗牛充棟,但會計類書籍過於側重會計技術語言,不會從企管角度來分析財務報表;企業管理類書籍流於企業策略和內部管理,不會去分析財務指標與管理的關係;投資理財類的財務分析,聚焦尋找獲利高成長企業,不會從經營管理角度來分析公司策略調整方向。

市面上缺乏一種從專業經理人角度來認識企業財務報表,以及如何調整財務報表的書,殊為可惜。

幸運的是,日本財經作家對於如何將複雜的知識簡單化、專業的知識通俗化,有著過人的本領。本書利用80張會計報表來引導讀者認識會計力,也就是利用會計思考力來掌握「解讀經營現狀的能力」與「改變經營現狀的能力」,堪稱是一本實用的企管好書。

我有機會先睹為快,堪稱幸運,並樂於為之作推薦序,期望上班族朋友都能買回家詳而讀之,以作為通往職場大位必備的一本床頭書。

如何預知公司周轉失靈?

財經作家 王志鈞

公司因周轉失靈而倒閉,這句話人人耳熟能詳。但何謂周轉失靈?如何預知周轉失靈?

對一般上班族來說,會計這一門學問屬於會計部門的事情,除非公司周轉失靈而倒閉,否則公司財務運作並非職場工作者會去主動關切的事情。

對非會計部門而仍會主動關心財務報表者,大致上來說就只有股票族。所謂股價會反映企業的經營基本面,這個經營基本面,就是指會計報表上所顯示的企業經營績效。

對於常在書寫股票投資書籍的我來說,如何引導投資人透過會計報表來認識企業獲利狀況,已經是一件非常困難的事情...

目錄

推薦序

前言

第一章 掌握會計思考能力的基本知識──閱讀財務報表絕對要瞭解的重點

◆資產負債表的解讀方法

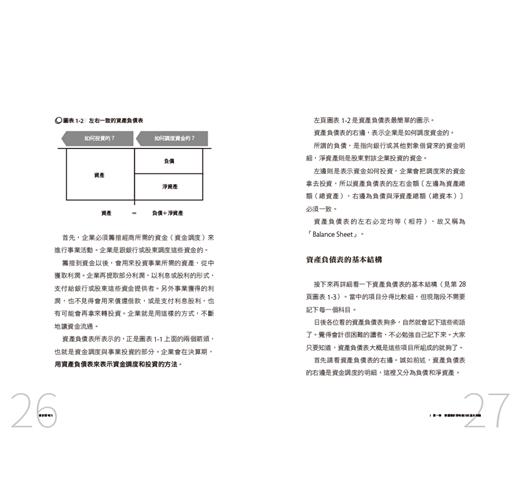

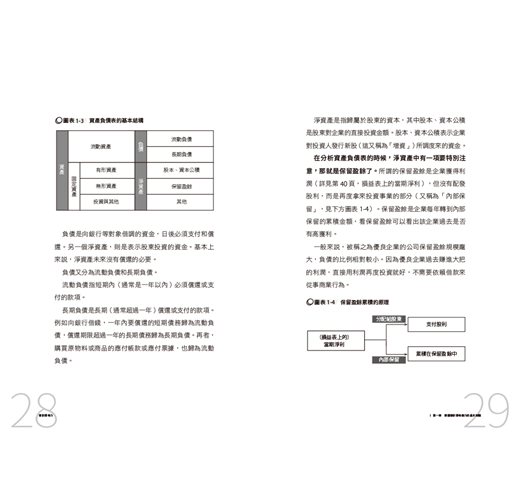

資產負債表代表什麼?/資產負債表的基本結構/解讀資產負債表的訣竅/將資產負債表化為比例縮尺圖綜觀全局/看清資產負債表的細項/經常留意報表和現實中商業行為的關聯

◆損益表的解讀方法

損益表的基本結構/解讀損益表的訣竅/損益表也做成比例縮尺圖方便理解/商業特徵會顯現在銷售管理費的細項

◆現金流量表的解讀方法

現金流量表為什麼重要?/三大現金流量/用瀑布圖來分析現金流量表

★顧問檔案一:要注意會計政策

第二章 解讀商業模式的會計思考能力──利用比例縮尺圖來翻譯財務報表

◆使用比例縮尺圖就能輕易理解財務報表

解讀財務報表需要經驗/分析財務報表的程序

◆分析B2C企業的財務報表

花王的案例/藏集團的案例/山田電機的案例/B2C企業的財務報表特徵

◆分析B2B企業的財務報表

新日鐵住金的案例/信越化學工業的案例/B2B企業財務報表的特徵

◆分析IT新創企業的財務報表

COOKPAD的案例/IT新創企業的財務報表特徵

◆當企業的資金周轉惡化,比例縮尺圖會變成什麼樣子?

城市集團的案例/從現金流量表察覺黑字破產

◆從比例縮尺圖與實際商業狀況中找出課題

Oriental Land的案例/從數字和實際狀況來找出經營課題

★顧問檔案二:合併報表與非合併報表

第三章 發現問題的會計思考能力──使用指標查出企業現狀與課題

◆財務指標分析為何有用?

比例縮尺圖的優缺點/財務指標分析的優點與注意事項

◆從各種財務指標分析提出經營課題的假設

安全性分析指標/效率性分析指標/收益性分析指標/成長性分析指標

◆案例研討:找出武田藥品工業和安斯泰來製藥的現況與課題

分析安全性/分析效率性/分析收益性/分析成長性/分析歸納──製藥公司的現狀與課題

◆避免財務指標「黑箱化」

★顧問檔案三:財務報表沒有表現出正確的實際情況?

第四章 避免誤判狀況的會計思考能力──解讀數字背後的真相

◆數字背後隱藏的真相

避免誤判狀況的技巧/保有現金是好是壞?/持有太多現金哪裡不好?/任天堂為什麼有充裕的現金?

◆複合式企業為什麼有大量的應收款項?

銷售額與應收款項的關係/三菱商事的收益與應收款項/三菱商事的應收帳款周轉期間為何那麼久?

◆流動比率低於100%沒關係嗎?

流動比率與企業的安全性/「現金生意」的案例/短期借款的借新還舊也要注意

◆窗飾財報的企業,經營指標是如何變動的?

為何要窗飾財報?其手法為何?/銷售額灌水/費用少算/注意周轉期間和現金流量

◆併購會自動造成利益下降?

併購與「商譽」/商譽的會計處理方法/變更為國際會計準則也有風險

★顧問檔案四:企業與監察法人的對抗

第五章 利用會計思考能力設定關鍵績效指標(KPI)──用來實現戰略的業績評價指標

◆使用會計數據改變經營現場

從分析者的觀點,轉換到經營者和管理者的觀點/什麼是KPI?/企業的願景、經營方針、KPI/KPI與營運指標、行動指標的關係

◆KPI績效管理為什麼重要?

能當作達成目標的原動力/發生異狀也能盡早處理/能「可視化」計畫與實際績效的差異

◆推行KPI績效管理的陷阱

企業的願景、經營方針與KPI不合/沒有從KPI拆解出營運指標和行動指標/推行KPI卻沒有善用PDCA循環

◆該設定什麼樣的KPI?

作為KPI的銷售額、費用、營業利益、當期淨利、銷售利潤率/作為KPI的資產報酬率、股本報酬率、投入資本報酬率/作為KPI的現金轉換循環/作為KPI的現金流量/作為KPI的經濟附加價值/各個指標如何活用?

★顧問檔案五:推行經濟附加價值的難處

第六章 如何用會計思考能力在第一線落實KPI──實際運用數字改變商業行為的方法

◆光是推行KPI,第一線不見得會照做

為何第一線人員興趣缺缺?/五個發揮KPI功能的重點

◆拆解KPI

把KPI落實為營運指標/設定行動指標

◆設定數值目標的水準

在可實現的範圍內拉抬目標/基於過去觀點設定目標/基於企業外觀點設定目標

◆KPI不要設定得太複雜

太複雜的KPI發揮不了作用/KPI或營運指標要設定幾個?

◆KPI與PDCA的關係

PDCA的重要性/點明目標與實績的差異/查出真正的癥結/應該多久實施一次PDCA循環?/活用物聯網提升PDCA的速度

◆安排一個促進溝通的場合也很重要

KPI是溝通工具/該在什麼時機安排會議?/該檢討哪些事情?/促進者的重要性

★顧問檔案六:事業部門願意採納,KPI才能發揮功能

結語

參考書目

推薦序

前言

第一章 掌握會計思考能力的基本知識──閱讀財務報表絕對要瞭解的重點

◆資產負債表的解讀方法

資產負債表代表什麼?/資產負債表的基本結構/解讀資產負債表的訣竅/將資產負債表化為比例縮尺圖綜觀全局/看清資產負債表的細項/經常留意報表和現實中商業行為的關聯

◆損益表的解讀方法

損益表的基本結構/解讀損益表的訣竅/損益表也做成比例縮尺圖方便理解/商業特徵會顯現在銷售管理費的細項

◆現金流量表的解讀方法

現金流量表為什麼重要?/三大現金流量/用瀑布圖來分析現金流量表

★顧問檔案一:要注意會計...

商品資料

出版社:寶鼎出版出版日期:2018-12-05ISBN/ISSN:9789862487686 語言:繁體中文For input string: ""

裝訂方式:其他頁數:288頁開數:14.7 x 21公分

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。

8收藏

8收藏

23二手徵求有驚喜

23二手徵求有驚喜