作者:山崎元

21收藏

21收藏

29二手徵求有驚喜

29二手徵求有驚喜

定價:NT$ 300

優惠價:9 折,NT$ 270

已售完,補貨中

買房與租屋,怎樣算出哪個划算?

購車或投保,必須先搞懂哪些事?

申購月配息型基金不聰明,邊背債邊投資不穩當,為什麼?

更多讓小錢變大錢、顛覆舊思維的理財方法,盡在本書!

人不理財,財不理你!理財方式五花八門,不管是自己操作,還是交由理專打理,有人賺得好幾桶金,有人卻弄得負債累累,基本差異就在於金錢觀。

你的金錢觀能否使你致富?請想想以下的問題:

1. 領到年終,不先還利息3%的房貸,而是投資報酬率4%的金融商品。

2. 一買股票價格就跌一半,認為不輕易脫手,加碼攤平才是上策。

3. 覺得結婚成家後開支會增加,獨居生活反而合乎經濟效益。

如果答案是「YES」,強烈推薦閱讀本書!

投資顧問山崎元教授透過9堂課,讓你第一次領薪水,就懂得如何儲蓄、買房、買賣股票與基金等,從此不再為錢苦惱,一輩子都有錢!

第1、2課 保持收支平衡,是理財的前提

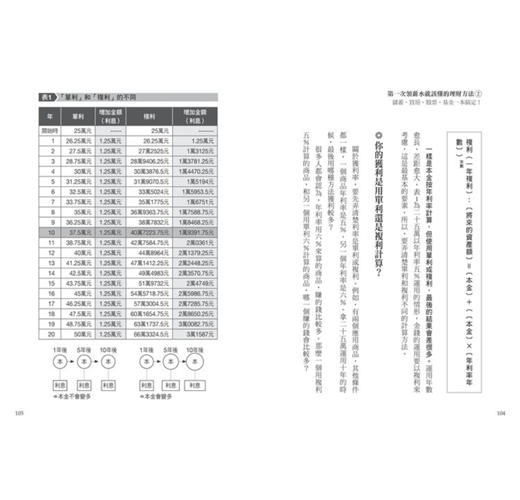

•利用複利的神奇力量

領到薪水,扣除固定金額去儲蓄,透過複利的力量,小錢會越滾越大。

•用現金支付開銷

每家信用卡公司都會推出誘人的紅利方案,看似划算,但如果你沒有記帳習慣,難免看到帳單鉅額大吃驚。相對地,現金支付能實際感受金錢的花用,不但可避免刷爆,還能自我提醒。

“嚴格來看,投資僅是理財的一個環節而已,但我們卻將它放在第一順位,而忽略真正的主體─理財。”──知名投資專家 股魚

第3課 銀行、券商的話術不可盡信

•別輕易聽信推銷

有些理專看似獨立,其實隸屬某家公司,他們清楚你的金錢流向,積極推銷商品,只是為了佣金回扣,從你身上賺到錢才是最大目的。

•利用網路進行交易

購買金融商品之前,建議你閱讀資料、瀏覽網路做研究,而非任憑營業員介紹,在半推半就之下買到不適合的商品。

“坊間大半的財務規劃師都不具備必須要有的金融知識,他們寫的書常常有明顯的錯誤,我認為有些錯誤根本是故意使然。 ”──知名財經作家 王志鈞

第4課 確實計算獲利率,認清賺賠真相

•獲利率是以單利或複利計算?

投資可以避免財富因通膨而縮水,但相同金額是以單利還是複利增添獲利,結果將天差地別。本書揭露了某些金融機構「將獲利率灌水」的招數,以及「換算年利率」等曖昧說詞,幫助你跳脫利率的陷阱。

•清償貸款是第一優先

複利能讓儲蓄從小錢變大錢,在貸款上也會使小債變大債。切記避免邊背債、邊投資,即使投資報酬率再高,先償還貸款才能真正降低風險。

“寧願餓肚子去睡覺,也不要在債務中醒來。”──著名政治家、科學家 班傑明 富蘭克林

第5課 買房、買車或投保,真有必要嗎?

•用「現金流量貼現」衡量房屋價值

購屋買到的不是新屋的價值,而是數年後還清房貸的中古屋。用物件的未來期待價格,衡量現在的價格,就知道買房、租屋哪個最划算。

•保險就是「損失」的投資

本書告訴你5個條件,幫你判斷是否應該投保。非必要又不懂的保險不要碰,尤其是儲蓄型保險,因為效率低又昂貴。

“我們都企圖以價格而非時間,來衡量商品的價值。”──股神 華倫 巴菲特

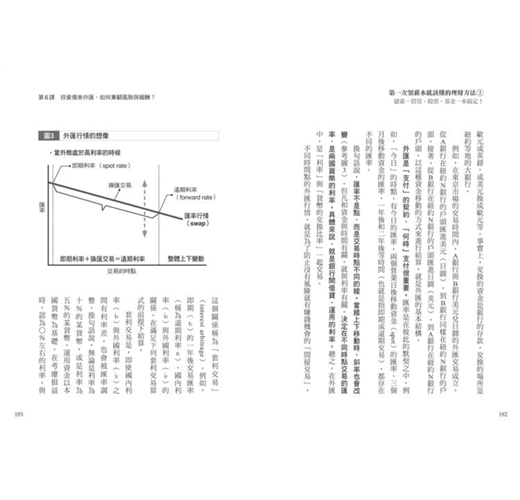

第6課 投資債券與外匯,重視風險角度

•設定停損範圍

投資10萬,一年後可能變成8或12萬,甚至更多或更少,這其中報酬的差距就是風險。衡量自己可以承受多大損失,並在範圍內進行投資理財。

•外匯是一場零和遊戲

什麼是外匯保證金交易?這是一個槓桿效果大,相對的也是風險高的金融遊戲,因此千萬別以為它的風險比股票小,而疏於風險控管。

“要獲取投資利潤,就要承擔投資風險。”──基金教父 約翰 博格

第7、8課 投資股票與基金,千萬別搞得太複雜。

•不執著買進股票的價格

抓住「賣出時機」比「買進時機」還困難,因此,只要當持股理由消失,與其持續「加碼攤平」,等待股價回升,不如趁早出脫以穩定投資組合。

•月配息型基金沒有賺較多

相較於一年支付一次分配金的基金,月配息型基金每月固定配息看似賺較多;但其實不然,你反而必須繳納更多税金,損失更多。

“以閒錢買股,才能跌不心驚。每年買賣≦2次,才不會受股價變動影響而頻繁進出。”──知名存股專家 股素人

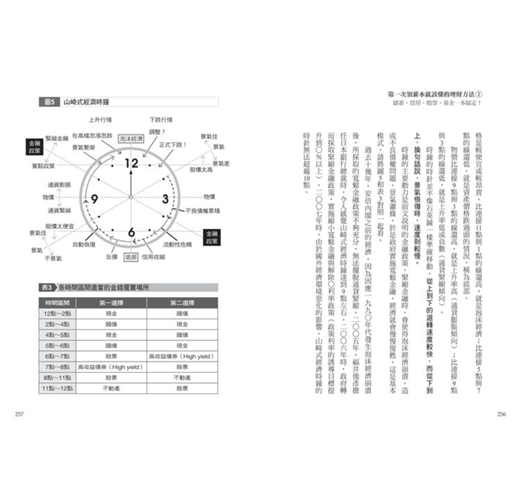

第9課 運用「經濟時鐘」,調整理財模式

•掌握景氣和金融政策,搭上理財順風車

泡沫經濟時期不適合投資?景氣一恢復,物價就上漲,讓人感覺錢變薄?作者獨創的「山崎式經濟時鐘」指點你,在什麼時機、用什麼方法理財,能讓資產穩健倍增。

“行情總在絕望中誕生,在半信半疑中成長,在憧憬中成熟,在充滿希望中毀滅。”──全球投資先驅 約翰 坦伯頓

【本書特色】

★9堂課,教你掌握理財投資的所有重點。

★報酬率和風險是否合理,用實際案例算給你看。

★獨創的經濟時鐘圖,幫你明辨政策與狀況,抓住賺錢趨勢。

作者簡介:

山崎元

經濟評論家,專長是資產運用。樂天證券經濟研究所客座研究員。獨協大學經濟學部特任教授。My Benchmark代表董事。

1958年生於日本北海道。東京大學經濟學部畢業後,進入三菱商事工作。在從事現職之前,經歷野村投信、住友信託、日本美林證券等十二次轉職。固定在雜誌連載文章,並經常上電視節目發表評論。

著作有《30歲之後,你想要多有錢》、《精明投資人的18項武器》、《全面修訂 超簡單的金錢運用術》、《新的股票投資論》、《增加財富的真正常識》、《年金運用的實際常識》、《基金管理》等。

譯者簡介:

呂理州

1956年出生於台北縣。日本國立一橋大學經濟學部畢業,曾任日本文摘雜誌社研究編輯和工商時報撰述委員。

著作有《學校沒有教的西洋史》、《日本戰後經濟史》和《解剖日本軍國主義》等。譯作有《股市之神.是川銀藏》、《人生的暗號》和《K線日記:7大絕學,讓我的資產多一倍》等書。

名人推薦:

好評推薦~

知名投資達人 股魚

知名存股專家 股素人

知名財經作家 王志鈞

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。最多人成交

平均成交價26折77元

最近成交價(折扣)

| 二手價 | 數量 |

| 2折 | 0 |

| 4折 | 1 |

| 6折 | 1 |

| 7折 | 1 |

| 7折以上 | 1 |

| 徵求價 | 數量 |

| 2折 | 0 |

| 3折 | 2 |

| 4折 | 1 |

| 5折 | 17 |

| 6折 | 4 |

| 7折 | 2 |

| 8折以上 | 3 |

影片僅供參考,實物可能因再版或再刷而有差異

作者:山崎元

21收藏

29二手徵求有驚喜

優惠價: 9 折, NT$ 270 NT$ 300

已售完,補貨中

買房與租屋,怎樣算出哪個划算?

購車或投保,必須先搞懂哪些事?

申購月配息型基金不聰明,邊背債邊投資不穩當,為什麼?

更多讓小錢變大錢、顛覆舊思維的理財方法,盡在本書!

人不理財,財不理你!理財方式五花八門,不管是自己操作,還是交由理專打理,有人賺得好幾桶金,有人卻弄得負債累累,基本差異就在於金錢觀。

你的金錢觀能否使你致富?請想想以下的問題:

1. 領到年終,不先還利息3%的房貸,而是投資報酬率4%的金融商品。

2. 一買股票價格就跌一半,認為不輕易脫手,加碼攤平才是上策。

3. 覺得結婚成家後開支會增加,獨居生活反而合乎經濟效益。

如果答案是「YES」,強烈推薦閱讀本書!

投資顧問山崎元教授透過9堂課,讓你第一次領薪水,就懂得如何儲蓄、買房、買賣股票與基金等,從此不再為錢苦惱,一輩子都有錢!

第1、2課 保持收支平衡,是理財的前提

•利用複利的神奇力量

領到薪水,扣除固定金額去儲蓄,透過複利的力量,小錢會越滾越大。

•用現金支付開銷

每家信用卡公司都會推出誘人的紅利方案,看似划算,但如果你沒有記帳習慣,難免看到帳單鉅額大吃驚。相對地,現金支付能實際感受金錢的花用,不但可避免刷爆,還能自我提醒。

“嚴格來看,投資僅是理財的一個環節而已,但我們卻將它放在第一順位,而忽略真正的主體─理財。”──知名投資專家 股魚

第3課 銀行、券商的話術不可盡信

•別輕易聽信推銷

有些理專看似獨立,其實隸屬某家公司,他們清楚你的金錢流向,積極推銷商品,只是為了佣金回扣,從你身上賺到錢才是最大目的。

•利用網路進行交易

購買金融商品之前,建議你閱讀資料、瀏覽網路做研究,而非任憑營業員介紹,在半推半就之下買到不適合的商品。

“坊間大半的財務規劃師都不具備必須要有的金融知識,他們寫的書常常有明顯的錯誤,我認為有些錯誤根本是故意使然。 ”──知名財經作家 王志鈞

第4課 確實計算獲利率,認清賺賠真相

•獲利率是以單利或複利計算?

投資可以避免財富因通膨而縮水,但相同金額是以單利還是複利增添獲利,結果將天差地別。本書揭露了某些金融機構「將獲利率灌水」的招數,以及「換算年利率」等曖昧說詞,幫助你跳脫利率的陷阱。

•清償貸款是第一優先

複利能讓儲蓄從小錢變大錢,在貸款上也會使小債變大債。切記避免邊背債、邊投資,即使投資報酬率再高,先償還貸款才能真正降低風險。

“寧願餓肚子去睡覺,也不要在債務中醒來。”──著名政治家、科學家 班傑明 富蘭克林

第5課 買房、買車或投保,真有必要嗎?

•用「現金流量貼現」衡量房屋價值

購屋買到的不是新屋的價值,而是數年後還清房貸的中古屋。用物件的未來期待價格,衡量現在的價格,就知道買房、租屋哪個最划算。

•保險就是「損失」的投資

本書告訴你5個條件,幫你判斷是否應該投保。非必要又不懂的保險不要碰,尤其是儲蓄型保險,因為效率低又昂貴。

“我們都企圖以價格而非時間,來衡量商品的價值。”──股神 華倫 巴菲特

第6課 投資債券與外匯,重視風險角度

•設定停損範圍

投資10萬,一年後可能變成8或12萬,甚至更多或更少,這其中報酬的差距就是風險。衡量自己可以承受多大損失,並在範圍內進行投資理財。

•外匯是一場零和遊戲

什麼是外匯保證金交易?這是一個槓桿效果大,相對的也是風險高的金融遊戲,因此千萬別以為它的風險比股票小,而疏於風險控管。

“要獲取投資利潤,就要承擔投資風險。”──基金教父 約翰 博格

第7、8課 投資股票與基金,千萬別搞得太複雜。

•不執著買進股票的價格

抓住「賣出時機」比「買進時機」還困難,因此,只要當持股理由消失,與其持續「加碼攤平」,等待股價回升,不如趁早出脫以穩定投資組合。

•月配息型基金沒有賺較多

相較於一年支付一次分配金的基金,月配息型基金每月固定配息看似賺較多;但其實不然,你反而必須繳納更多税金,損失更多。

“以閒錢買股,才能跌不心驚。每年買賣≦2次,才不會受股價變動影響而頻繁進出。”──知名存股專家 股素人

第9課 運用「經濟時鐘」,調整理財模式

•掌握景氣和金融政策,搭上理財順風車

泡沫經濟時期不適合投資?景氣一恢復,物價就上漲,讓人感覺錢變薄?作者獨創的「山崎式經濟時鐘」指點你,在什麼時機、用什麼方法理財,能讓資產穩健倍增。

“行情總在絕望中誕生,在半信半疑中成長,在憧憬中成熟,在充滿希望中毀滅。”──全球投資先驅 約翰 坦伯頓

【本書特色】

★9堂課,教你掌握理財投資的所有重點。

★報酬率和風險是否合理,用實際案例算給你看。

★獨創的經濟時鐘圖,幫你明辨政策與狀況,抓住賺錢趨勢。

作者簡介:

山崎元

經濟評論家,專長是資產運用。樂天證券經濟研究所客座研究員。獨協大學經濟學部特任教授。My Benchmark代表董事。

1958年生於日本北海道。東京大學經濟學部畢業後,進入三菱商事工作。在從事現職之前,經歷野村投信、住友信託、日本美林證券等十二次轉職。固定在雜誌連載文章,並經常上電視節目發表評論。

著作有《30歲之後,你想要多有錢》、《精明投資人的18項武器》、《全面修訂 超簡單的金錢運用術》、《新的股票投資論》、《增加財富的真正常識》、《年金運用的實際常識》、《基金管理》等。

譯者簡介:

呂理州

1956年出生於台北縣。日本國立一橋大學經濟學部畢業,曾任日本文摘雜誌社研究編輯和工商時報撰述委員。

著作有《學校沒有教的西洋史》、《日本戰後經濟史》和《解剖日本軍國主義》等。譯作有《股市之神.是川銀藏》、《人生的暗號》和《K線日記:7大絕學,讓我的資產多一倍》等書。

名人推薦:

好評推薦~

知名投資達人 股魚

知名存股專家 股素人

知名財經作家 王志鈞

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。| 二手價 | 數量 |

| 2折 | 0 |

| 4折 | 1 |

| 6折 | 1 |

| 7折 | 1 |

| 7折以上 | 1 |

| 徵求價 | 數量 |

| 2折 | 0 |

| 3折 | 2 |

| 4折 | 1 |

| 5折 | 17 |

| 6折 | 4 |

| 7折 | 2 |

| 8折以上 | 3 |

最多人成交

平均成交價26折77元

最近成交價(折扣)

請在手機上開啟Line應用程式,點選搜尋欄位旁的掃描圖示

即可掃描此ORcode