VIDEO 更正啟事:為因應數位趨勢與環保考量,本書不再附贈CD-ROM,所有資料改從雲端下載(雲端網址請來信索取:ebook@udngroup.com.tw,並請提供購書發票或購買截圖證明)。

如有造成不便,敬請見諒。

一向講求用科學數據實證做為操作基礎的賤芭樂,投資基金幾乎百戰百勝,38歲那年,因此順利擺脫上班族死薪水行列。近幾年,他透過寫書大方分享箇中祕訣,如《我靠基金38歲退休》,主要培養讀者正確的投資心態、《我靠基金38歲退休之基金逆轉勝實戰報告》,帶領讀者面對危機時的解套步驟…….

不過,「好酒沉甕底」,這次賤芭樂要帶來的重要訊息是:未來一旦進場時機來臨,投資人該如何運用投資邏輯與科學數據,賺取下一波行情利潤!全書以「投資邏輯」+「撈錢關鍵」+「操作實戰」三大方向,分別探討股票型基金與債券型基金的獲利技巧,同時佐以投資範例CD與大量圖解,讓你輕鬆看透國際市場趨勢,基金換鈔票自然得心應手。

賤芭樂深信,即便你沒有財經背景,只要藉由這套客觀數據法,未來就能掌握進場時機→挑選適當市場→買進適當基金→持有不憂不懼→順應出場時機→賣出撈錢基金,下一次單筆投資報酬率200%的經驗,就交由你來分享給別人!

本書特色:

★賤芭樂最完整的基金投資書:繼《我靠基金38歲退休》與《我靠基金38歲退休之基金逆轉勝實戰報告》後,賤芭樂濃縮前兩本書精華,再展當家本領,增添無數個獲利實戰的解讀經驗,用自創的投資邏輯點出「當底部來臨時,如何掌握穩健獲利的關鍵方法」,即時掌握下一波全球景氣復甦的契機。

★只要加減乘除開根號,就能撈出賺錢基金:不管你想買股票型還是債券型基金,用單筆投資還是定期定額進場,賤芭樂運用簡單的數學原則,硬是把你教到會、賺到錢!

★投資範例CD-ROM只送不賣:隨書附贈價值連城的Excel資料庫,讓你洞燭機先、聰明布局!本資料光碟的內容包括:(1)定期定額人數追蹤表、(2)台灣與各大國際市場的比較曲線圖、(3)債券型基金是否合格評量表、(4)定期定額投資債券型基金評估獲利表

★看短片學投資,賤芭樂親身調教(需搭配本書內容才看得懂喔!):

(1)芭樂園影音專區:www.guavafield.com

(2)經濟日報新書官網:edn.udn.com/ACT/2013/ednmoney

【2013年賤芭樂撈錢講座暨現場教學示範】

時間:2013年4月13日(六)14:00

地點:金石堂信義店5樓(台北市大安區信義路2段196號)

作者簡介:

東海大學國貿系畢業,英國Leister of University finance in MBA肄業,擁有中國理財規劃師第一級證照。曾任職於大穎集團財務部、傑特創投投資部、國票證券研究部、國票證券自營部、大展證券部營部。

章節試閱

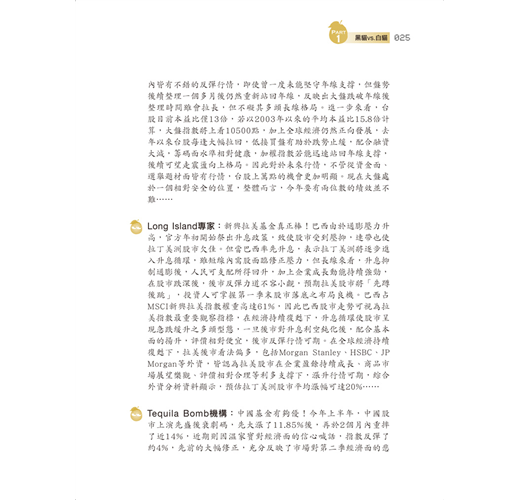

黑貓白貓你得挑一隻

黑貓白貓你得挑一隻

作者序

歡迎進入「客觀數據操作」的世界

歡迎進入「客觀數據操作」的世界

目錄

〈自序〉歡迎進入「客觀數據操作」的世界

〈自序〉歡迎進入「客觀數據操作」的世界

商品資料

出版社:經濟日報 出版日期:2013-02-08 ISBN/ISSN:9789868813496 語言:繁體中文 For input string: ""

裝訂方式:平裝

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱 退換貨原則 。

26收藏

26收藏

7二手徵求有驚喜

7二手徵求有驚喜