二十歲的你,

如果未趁現在做好理財計畫與工作規畫,未來將會是黑暗的人生……!

越是認真看待現實,你將越富有......

理財問題人人「想得到」,但卻又幾乎人人「做不到」,畢竟認真思考口袋深度,確實需要大智慧與重裝動力…。人的一生注定要與金錢糾纏不清,因此何不提早面對它?

就從20歲開始,把理財當作成年禮,徹底解決它!

本書將一個月的工作時間縮短72個小時,利用一年時間讓存款額度增加100倍,將生活費支出降至一半──會計師夫妻傳授美滿人生規畫祕招,讓你的人生遠離「赤字」與「不景氣」的夢靨。

※讓職場新人打從一接觸職場,便可充分瞭解所有與財務、工作有關的必備知識!

▲月光指數大測驗:

‧幾乎天天都聚餐?

‧每天搭計程車上下班?

‧三餐皆外食?

‧一個人租房子住,空間很寬敞,租金也很貴?

‧喜歡血拼明牌服飾,而且多半只穿過一次?

‧從不在意ATM領錢、銀行匯款的手續費、人壽保險、手機通話費等瑣碎支出?

只要其中一項你回答「是」,那麼很抱歉,你恐怕注定一輩子得當「月光族」…

作者簡介:

■野瀨大樹|作者

1977年出生。公認會計士。於大型監察法人機構負責與會計監察、股票公開發行、財務調查、內部統制架構業務等有關工作。以會計士的專業觀點控制家計,讓一年的支出減少50%,同時成功地將一年的工作時數減少為1000個小時,也讓收入增加。擔任公認會計士協會主辦的講習會講師,以淺顯易懂的理論對小學生.中學生傳授理財知識,大獲好評。

■野瀨裕子|作者

1979年出生。公認會計士。於大型監察法人機構負責與會計監察、學校法人監察、醫療法人諮詢業務等有關工作。唸大學時一邊打工、一邊完成學業,為了減少開支,住在打工場所。大學畢業後進入專門學校就讀,也是邊打工邊求學,通過公認會計師考試,取得公認會計師資格。2008年起開始投資不動產,成功地讓非工作收入增加100倍。利用增加的收入縮減工作時間,讓一年的工作時間縮短為720個小時。一直在努力追求工作與生活平衡美滿的人生。

譯者簡介:

■黃瓊仙|譯者

1967年出生的水瓶座女生,輔仁大學日文系畢業,目前為專職譯者,文筆流暢自然,希望能讓讀者從她的作品中,感受到輕鬆、愉悅的閱讀經驗。

翻譯作品多樣,包括經營、教育、小說、旅遊、美容、料理等幾乎無所不包。而透過翻譯與世界接軌,也讓翻譯成為了她生活之中的一部份……。

章節試閱

CH1 就從現在起,認真看待「金錢」這件事

★你是否不在乎「薪水」多寡?連花錢的態度也是「漫不在乎」?

●首先,重新檢視資金的「出口」

首先,請先檢視「金錢出口」。

我們每天都在花錢。所謂的支出則以各種型態出現,像是日常支出、非日常支出、固定費與變動費、為了生存必需的支出、娛樂支出等等都是。那麼,關於「付錢」這項行為,你又是如何定義它?

通常,我們在付錢時,等於已是同時獲得了回報。

例如,我們付了一百元給小吃店,回報就是買了一個便當;付一百八十元給電影院,回報就是看了一場電影。付三千萬給房屋仲介,回報就是買下一棟房子;而付五百元給書店,換回的就是一本好書…。然而,這個便當美不美味,你也只有吃了才會知道;至於電影好不好看,沒有實際去觀賞也無從得知。同樣地,買了房子沒有去住看看,你哪會曉得舒不舒服;而買到的書有趣嗎?你也必須實際閱讀之後才知道。換言之,當我們在付錢時,是否能夠獲得你所期待的「回報」,這個結果是無法預先確定的。

而不曉得能不能獲得所期待的回報……。大家若轉念一想,當我們在用錢時,這個行為不正與「投資」行為相當雷同嗎?

【圖表…】

乍看之下,你可能會覺得買便當與買股票是截然不同的兩種行為。然而,投資行為本來就是指「期待有獲利而提供資金」的一種行為,從這個涵意來看,「付錢」可說是廣義的「投資」行為。於是,當我們付錢或用錢購買服務時,一定要針對投資效率,也就是回報多寡來仔細估算才行。

而當你平時在付錢時,又是否曾經想過「回報」這個問題?

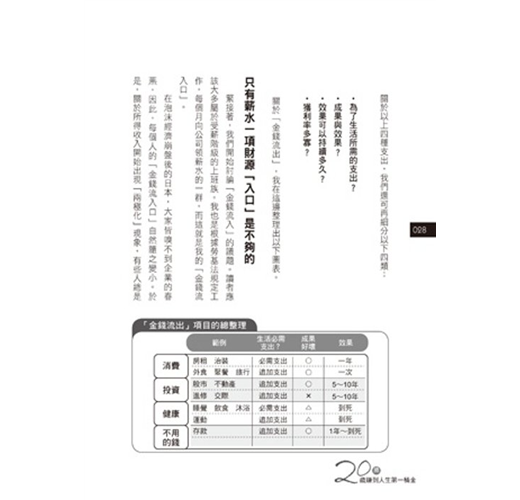

說到支出(=廣義「投資」),大致可分為以下四類:

*房租、外食、旅遊等支出(=消費)

*買股票或自我投資所需的支出(=投資)

*為了維持健康所投入的支出

*例如定期存款等幾乎不會用到的支出

關於以上四種支出,我們還可再細分以下四類:

*為了生活所需的支出?

*成果與效果?

*效果可以持續多久?

*獲利率多寡?

關於「金錢流出」,我在這邊整理出以下圖表。……

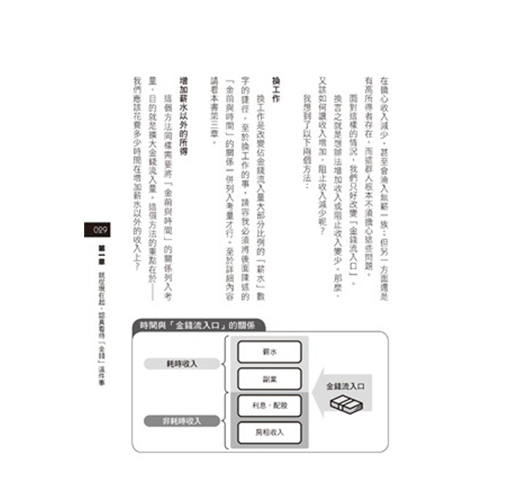

●只有薪水一項財源「入口」是不夠的

緊接著,我們開始討論「金錢流入」的議題。讀者應該大多屬於受薪階級的上班族。我也是根據勞基法規定工作,每個月向公司領薪水的一群,而這就是我的「金錢流入口」。

在泡沫經濟崩盤後的日本,大家皆嗅不到企業的春燕,因此,每個人的「金錢流入口」自然隨之變小。於是,關於所得收入開始出現「兩極化」現象,有些人總是在擔心收入減少,甚至會淪入無薪一族;但另一方面還是有高所得者存在,而這群人根本不須擔心這些問題。

面對這樣的情況,我們只好改變「金錢流入口」。

換言之就是想辦法增加收入或阻止收入變少。那麼,又該如何讓收入增加,阻止收入減少呢?

我想到了以下兩個方法:

*換工作

換工作是改變佔金錢流入量大部分比例的「薪水」數字的捷徑。至於換工作的事,請容我必須將後面陳述的「金前與時間」的關係一併列入考量才行。至於 詳細內容請看本書第三章。

*增加薪水以外的所得

這個方法同樣需要將「金前與時間」的關係列入考量,目的就是擴大金錢流入量。這個方法的重點在於──我們應該花費多少時間在增加薪水以外的收入上?

為了獲得薪水,我們必須消耗時間。根據統計,在我們人生清醒的時間裡,平均有一半是用來賺取薪水。關於增加薪水以外所得的方法則有兩種──一是消耗時間讓薪水增加的方法,二是不需消耗時間就能讓所得增加的方法。

而上述內容同樣會於第本書三章詳細說明。

【圖表】時間與「金錢流入口」的關係……

CH2 重新檢視家計的浪費,減少一半支出

★「討厭思考」的人絕對不懂得理財!

唯有數字高手才能確實減少財務黑洞

當年,我因為買股票而蒙受重大損失時,身邊便有某位財經友人教會了我一個簡單的股票投資公式,公式如下:

每股淨值×0.5+每股盈餘×15

當由這個公式所算出的數值比現在股價高時,你就該賣出手中持股;而若比現在的股價低,則應該趁勝買進。在此,請容我為大家做更簡單的說明:

若從家計觀點來看淨值,將存款、現金、房子、車子等「資產」減去房貸、車貸、助學貸款等「負債」之後,所得出的「純資產額」就是所謂「淨值」。而我之所以將資產乘以O‧五,係因當中約有一半的資產是某些根本不值錢的東西…。

反之,若從家計觀點看盈餘,將薪水減去生活費、休閒娛樂費等所有支出後,其所得出的數字就是所謂的「盈餘」。而之所以乘以十五,則是因為根據目前的統計結果來看,每家上市櫃公司平均都有十五年左右的時間,能讓公司獲利持續成長。

這個公式看似難懂,但是只要明白其中的結構,你將會發現這是一個非常簡單的道理。我素來以自己會計師的身分而自豪,所以,當朋友告訴我這個公式時,我心裡還在納悶:「搞什麼嘛…?真是幼稚到不行的公式。」然而,朋友那時卻反問我:「就算你覺得這個公式很簡單,但你現在所持有的股票中,又有哪一支股票是透過這個公式精算後才買進的呢?」

而說起來真丟臉,因為還真沒有任何一支股票是透過這個公式計算過後而買進的。後來,朋友又說:「即使公式簡單,但經過分析後的投資行為與直覺認為『應該會賺錢?』而付諸的投資行為,兩者之間的差異其實是截然不同啊!」朋友的這番話,頓時讓我恍然大悟…。

進行投資時,千萬不要只憑直覺去行動,若能再投入些許的數字做佐證,往往能夠讓投資行為變得更有效率,不會徒勞無功。直到這時我才注意到,如果能參考實際數字來作思考,投資判斷失誤的機率將會減少。當然,反過來說,以數字作為思考的時候,有時也會讓我們下錯判斷;畢竟當我們先看到物品價格時,通常就會變得只注意價格,忘了必須透過數字來思考、估計該物品的真正價格。

因此,就從現在起,試著透過實際的數字計算方式,來驗證我們所下的判斷是否錯誤?

CH4 結婚費用,就從現在開始規劃……

★只要腦中閃過「結婚」念頭,用錢方式將會更成熟

想法改變,用錢方式也會跟著改變

看完上述資料,也許有人會認為「我根本無法結婚…」。因此,日本的新生兒出生率才會日益降低。而你若因此下定決心不婚,那麼本書所提的目標「讓收入增加兩成,讓生活更為豐裕」,勢將永遠無法達成…。因此,你首先應該試著想想看,如何為結婚所需費用來進行瘦身。換言之,你若有結婚的打算,應該要打從二十幾歲起就開始學習理財。

當我在二十幾歲的青澀階段,花錢時壓根就沒想到結婚這檔事。可是,內人在與我同樣年紀的時候,每在花錢時便會思及結婚的可能性…,也就是以未來將要結婚這個前提來消費。關於金錢這個東西,「有意識地使用」與「無意識地使用」,兩者之間的差異相當大。只要你意識到金錢的使用方法,你便會思考應該存下多少錢?結婚後又該如何花錢?

●三千日圓的電鍋不要,卻買四萬日圓的電鍋

當我找到工作,遷往東京就職時,為了生活方便因而添購了整套的新家電用品。因為過去二十四年,我總是住在家裡,所以在搬出來自己住的同時,所有用品自然都必須買新的。

我在秋葉原買了電視、電話、洗衣機、烘衣機、冰箱、床、熨斗等各種家具、家電用品。由於我超愛吃飯,所以當然要買電子鍋,而在經過一番討價還價後,我買下了一台價值三千日圓的電子鍋。另一方面,內人自從到東京上班後,因為想到將來會結婚,到時就會搬家,因此,她幾乎不買家電用品。

內人當時心裡是這樣盤算的:「即使買了一人用的家電用品,結婚以後那些東西全都再折舊賣給回收中心。」因此,她決定租下附有冰箱、洗衣機、床、電視的房間;而房東唯一沒有附贈的家電用品便是電子鍋。

因此,內人買了一台四萬日圓的電子鍋…。

至於內人為何會買下一台價值四萬日圓的電子鍋?這是因為三千日圓的電子鍋只能煮三杯米,而這樣的電子鍋也只有煮飯一項功能而已。在單身時代,使用這樣的電子鍋當然沒問題,但這在婚後可就相當不方便了,因為這台電子鍋等於無用武之地。至於四萬日圓的電子鍋,既能煮五杯米,而且還能烹調其他料理。還有,煮出來的白飯特別美味…。

在我住在東京的四年間,這台三千日圓的電子鍋已經非常老舊,而且不時出現嚴重故障,於是我趁著結婚的時候便把它丟棄了。另一方面,內人當時買的四萬日圓電子鍋迄今依舊擺在家裡,每日為我們煮飯。而且,完全沒有故障等問題出現。總之,不只是家電用品,許多用品都能以這個電子鍋的例子做為借鏡,與其每次都買便宜、用過馬上就壞的廉價商品,那倒不如在第一次購物時忍痛買下使用期限較長的好商品,兩相比較之下,後者其實反而省錢多了。換言之,購物時的眼光要放遠,千萬不要貪小便宜,否則可能就吃大虧了。

……

●浪費會變成蟋蟀!

或許你從不知道事情會變成這樣。然而,你若已經結婚、生子,你就會知道每個月可用的零用錢變成三萬八千九百日圓的原因。那麼,如果你早就知道未來的零用錢會變成三萬八千九百日圓,那麼你現在還會將五萬六千五百日圓的零用錢全部花光嗎?

然而事實上,在我們花這筆零用錢時,心裡根本不會想到自己十年後會結婚的問題,因此,將未來必須的花費事先花完,這實屬再平常不過的狀況。從這個現象來看,我們就像《伊索寓言》裡「螞蟻與蟋蟀」故事中的蟋蟀,也像大量發行赤字國債,讓未來的人民負擔更加重的政府…。

截至目前為止,我列舉了家電用品、租屋、零用錢等例子,光是這部分一共可以省下將近三百五十萬日圓的費用。這個數字無異於是在告訴我們,只要稍微留意一下自己的用錢方式,你是有機會在婚前存下這麼多錢的。

在你嚷嚷自己口袋沒錢,打算放棄結婚之前,請先恢復你的「意識」吧!以長遠眼光來使用每一筆錢,如此一來,你的存款速度將會明顯加快。可是,問題還是會接踵而來吧?現在可以存三百五十萬日圓,如果生兩個孩子,所需花費是一億日圓,這筆存款只能支付3%。

到底應該如何做,才能賺到剩下97%的金額?已婚的夫妻到底應該如何籌措生活費?首先,請從「挑選對象」的觀點來看待這個問題。……

CH1 就從現在起,認真看待「金錢」這件事

★你是否不在乎「薪水」多寡?連花錢的態度也是「漫不在乎」?

●首先,重新檢視資金的「出口」

首先,請先檢視「金錢出口」。

我們每天都在花錢。所謂的支出則以各種型態出現,像是日常支出、非日常支出、固定費與變動費、為了生存必需的支出、娛樂支出等等都是。那麼,關於「付錢」這項行為,你又是如何定義它?

通常,我們在付錢時,等於已是同時獲得了回報。

例如,我們付了一百元給小吃店,回報就是買了一個便當;付一百八十元給電影院,回報就是看了一場電影。付三千...

作者序

<二十歲賺到人生第一桶金‧前言>

二十歲─邁向美好人生的敲門磚

人們總是不擅於去思考與金錢有關的事情。也因為單純地不願去面對,結果便是成為不敢面對所有與金錢有關的事物。

在這世界上,賺錢(開源)與減少支出(節流)的方法其實很多,大家也都知道。然而,卻又往往會在心裡說:「那些方法好像都很困難……而且太麻煩了一點……」。然後就以這個理由作為藉口,什麼事都不願再去做!換言之,知道方法卻不願去挑戰,這種態度與不知道方法其實是一樣的。

某天,坐在通勤的電車車廂裡,我放眼眺望四周,赫然發現以下這樣的景象:

某位年輕男子正在利用手機玩遊戲或傳簡訊,另一位年輕男子則在閱讀自我啟發之類的勵志工具書……。

透過這樣的景象,我很清楚時下年輕人的心態,其實正好走向「壁壘分明」的兩極化狀態─因著對未來不抱希望,所以要趁現在盡情享樂;為了創造光明的未來,堅持要在激烈的競爭環境下勝出。

至於中、高齡男性則傾向閱讀小說或閱是「向直江兼續學習治理領國的方法」之類,尚算實用但內容卻艱澀的歷史型雜誌。

以上只是電車車廂內的一景,但卻讓人明顯感受到現代人早已分成兩大類:一是逃避現實的人,另一則是無法逃離現實的人。

根據國稅局的資料顯示:與十年前相較,日本人的平均年收入短少20%。若換算為生涯所得,則合計約為二千萬日圓(合新台幣六百萬元左右)。今後隨著經濟國際化、少子高齡化社會的來臨,日本人的薪資所得勢必將會逐漸遞減……。

你是以何種心態看待現實呢?

你今年幾歲了?

你知道為了自己日後的生活,從今起就得開始預備多少存款嗎?而你是否也會為了自己未來的退休生活,努力進行某項特別計畫呢?

雖然每個人都會「想到」這個問題,但卻幾乎沒有人真正地付諸實際行動;畢竟對人們來說,要認真思考金錢的問題,確實需要極大的動力。

人的一生註定要與金錢糾纏不清,根本無法切離。而既然逃不了,那何不提早思考這個問題,並且想辦法去解決。

雖然我話說的語氣如此狂傲,但事實上,幾年前的我也是一個不善於理財的笨蛋。

當我還是單身時,幾乎天天都加班。因為公司會付加班費,所以每個月領的薪水都算高。可是,我卻存不了錢。為什麼會這樣?原因很簡單,就是因為我花錢沒有計畫。

‧每週都與朋友飲酒作樂、聚餐好幾次。

‧每次喝酒都喝到很晚,甚至來不及搭上最後一班捷運回家。

‧三餐都外食

‧租的房子空間很寬敞,租金也很高;但認真說起來,一個人住其實是浪費。

‧買了許多名牌服飾,但卻都只穿一次……

‧ 從不在意ATM領錢、匯款手續費、人壽保險、手機通話費等瑣碎支出,造成許多無謂的浪費。

然而,就算你正在過著上述形容的靡爛生活,但若能有一絲絲「為了未來美好的退休生活,所以我一定要存錢……」的想法,那我想充其量也能一點一滴地攢下一些錢,無謂的浪費就會漸漸變成存款,留在你的銀行帳戶裡…….。

身為一名會計師,我每天都在處理與錢有關的事務,為客戶估算公司利潤、投資的資金何時可以回收等等。在為客戶進行估算時,我可說是抱持著輜珠必究的態度。但可怕的是換成計算自己的存款時,我竟然選擇了最沒有效率的方法……。

直到有一天,我終於注意到金錢對我的重要性了:

‧思考應該如何增加收入

‧改變原有的金錢觀

當我做出上述改變後,如今已成功地將一年份的支出減少一半,薪資以外的投資所得,也在短短一年內增加逾百倍。而且,投資所增加的收入讓我的工作時數減少,內人也從三年前開始工作時數大幅減少,現在的年度工作時數為七百二十個小時。工作時數減少,但是收入卻未減反增,也擁有更多自由時間。

我在本書中將介紹自己與內人在重新檢視家計的過程中,曾經犯過的一些錯誤,並與大家分享終於獲得成功的方法,以及正確的理財觀念。

說穿了,致富方法很簡單,而且還是每個人都能做到的,而你我所需的工具不過就是計算機而已。

在這一趟的反省過程中,我與內人常會想起:「當初如果能夠更早這麼做的話,該有多好……」,因此,本人衷心希望比我們年輕的年輕夫妻們,也能透過這本書來獲得聰明理財的方法,提早擁有美好人生。

撰寫本書的目的就是希望讀者們能夠避免我們在二十幾歲時所犯下的錯誤,並讓你的生活比現在更幸福。方法無它,首先,從瞭解金錢開始,然後思考如何理財,接著貫徹理財計畫,漸漸地你自然就能改變生活……。

二十歲的你,一定要趁現在認真思考與金錢、工作有關的所有事情。

希望這本書能成為讓你邁向美好人生的啟示錄。

野瀨大樹、野瀨裕子

<二十歲賺到人生第一桶金‧前言>

二十歲─邁向美好人生的敲門磚

人們總是不擅於去思考與金錢有關的事情。也因為單純地不願去面對,結果便是成為不敢面對所有與金錢有關的事物。

在這世界上,賺錢(開源)與減少支出(節流)的方法其實很多,大家也都知道。然而,卻又往往會在心裡說:「那些方法好像都很困難……而且太麻煩了一點……」。然後就以這個理由作為藉口,什麼事都不願再去做!換言之,知道方法卻不願去挑戰,這種態度與不知道方法其實是一樣的。

某天,坐在通勤的電車車廂裡,我放眼眺望四周,赫然發現以下這樣的景象:

某...

目錄

<二十歲賺到人生第一桶金‧目錄>

作者序

CH1 就從現在起,認真看待「金錢」這件事

⊙每天熬夜工作至隔天早上,卻還是存不了錢的理由!

‧你羨慕有錢人嗎? ‧重新檢視家計簿的「金錢流向」

⊙如何達到「支出是收入的一半」、「存款是收入一百倍」的目標?

‧錢要花在刀口上

⊙你是否不在乎「薪水」多寡?連花錢的態度也是「漫不在乎」?

‧首先,重新檢視資金的「出口」 ‧只有薪水一項財源「入口」是不夠的

⊙斷絕「月光族」惡性循環的一再重演

‧從改變習慣開始‧為何是「勇者鬥惡龍」拯救了我的財務危機?

⊙錢是活的,單純「擁有金錢」絕對無法讓它變多

‧錢所具備的三種功能‧錢是會腐敗的‧不知者「有罪」

CH2 重新檢視家計的浪費,減少一半支出

⊙「討厭思考」的人絕對不懂得理財!

‧唯有數字高手才能確實減少財務黑洞

⊙適時考量整體成本,購物絕對不會吃虧

‧買車的真正成本‧租與買,哪個划算? ‧成為購物高手的四個重點

⊙LV包包與Wii,哪個才是奢侈品?

‧思考LV包包的整體成本 ‧再與Wii的整體成本做比較

⊙懂得思考「使用一次的費用是多少?」,你將成為購物高手

‧最浪費的支出是什麼? ‧思考「一生一次」的意義

◆〈專欄〉截至目前,你最後悔買了那一樣東西……?

CH3 重新檢視賺錢方法,讓存款增加一百倍

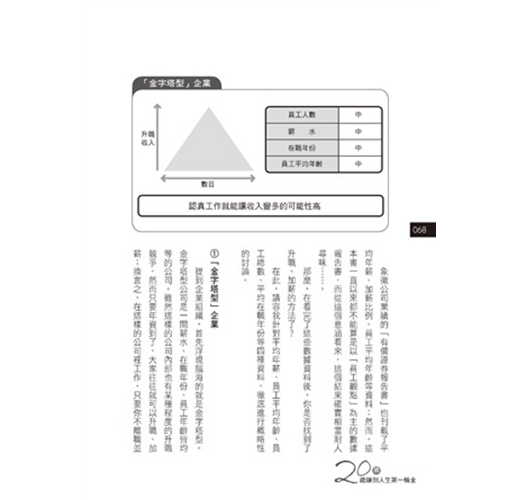

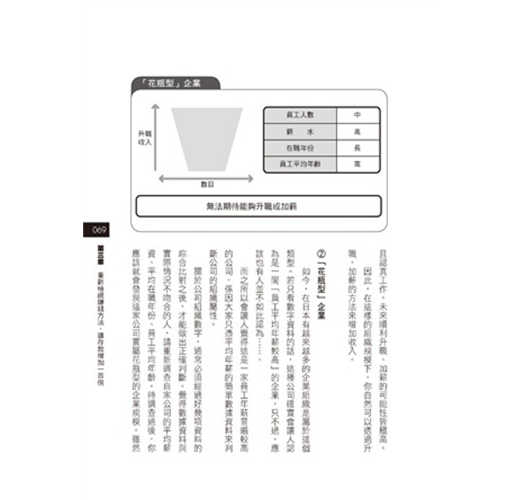

⊙追求退休生活穩定,三十世代應該制訂「財務計畫」

‧從「自己還能賺到多少錢」的角度來思考人生‧所得若能增加兩成,浪費一下也無妨

⊙如何增加你的薪資所得?

‧讓收入變多的三個途徑‧能讓人出人頭地的公司vs.不能讓人出人頭地的公司‧加班所能增加的收入其實很有限

⊙即使打算在這邊待一輩子,也要思考轉職的問題

‧多方打聽同事的薪資水位

⊙在覺得「應該不會賺錢吧?」之前,瞭解投資的可能性

‧只有買賣是不能當成「副業」看待的‧善用銀行存款‧只要有電腦就能開始的投資行為

◆〈專欄〉為了實現夢想而成為「實業家」的男人

CH4 結婚費用,就從現在開始規劃……

⊙結婚頭期款,多少才算足夠?

‧為了結婚,幾乎把存款都花光了! ‧結婚最該花的錢

⊙婚後開始跟另一半同居,將會花費多少錢?

‧瞭解單身貴族的荷包有多深? ‧如何動用結婚基金? ‧婚後必須儲備的存款與必要的收入

⊙只要腦中閃過「結婚」念頭,用錢方式將會更成熟

‧想法改變,用錢方式也會跟著改變‧三千日圓的電鍋不要,卻買四萬日圓的電鍋

‧一個人住的家─「狹窄、便宜、老舊、距離近」 ‧以零用錢會「越用越少」的態度來花錢

⊙以「會計」角度分析男人的桃花指數

‧想「交往」的另一半職業VS.想「結婚」的另一半職業

⊙這是一個現實問題:該選擇哪種太太?哪種丈夫?

‧一心想嫁給醫生的女性,無法與醫生結婚的理由‧男人也希望女人能夠經濟獨立

‧結婚其實可以省下三萬日圓的開銷‧與哪種對象結婚可以增加收入?

◆〈專欄〉「知而行」的成功企業

CH5 不會有虧損的家庭計畫

⊙只想買個公寓,為何得花這麼多錢?

‧只須一分鐘就能瞭解,「買公寓=虧錢」的道理

⊙絕對不要忘記!買了房子之後,更要努力賺錢

‧購屋總支出其實正是二倍的房價

⊙瞭解房貸的上限?

‧所謂「年收入的五倍」才是真正的謊言! ‧房屋仲介強力推銷的真正理由

⊙買屋與租屋,哪一種比較有利?

‧購屋與租屋的成本差距,真的很大嗎?

‧貸款年份「三十五年」的物件,其實只有「十年」的效用‧免費購屋的方法? ‧絕對要買新屋的理由?

CH6 務必遵守的理財「十法則」

★法則一:懷疑與金錢有關的所有「都市傳說」

‧所謂的「常識」是誰創造的? ‧謀略型都市傳說 ‧維持現狀型都市傳說

★法則二:停止為了「炫耀」而來的各項支出!

‧「炫耀」最終受益者究竟是誰?

★法則三:使用剩下、多出來的東西

‧知識尚有剩餘價值,食物則毫無剩餘價值

★法則四:思考所謂「一年一次」的道理

‧「便宜買到就划算」、「買貴了就是吃虧」──這其實是個錯誤觀念

★法則五:以整體成本來考量

‧不要用租的!熱門影集的DVD要用買的!

★法則六:訂出預算,即使失敗了也要找出原因

‧零用錢為何不夠用? ‧野瀨一家專用的「概略節約術」

★法則七:只要「忍耐」一次就能節省開銷

‧只要忍耐一次,絕對有效果

★法則八:讓自己樂在其中

‧無法樂在其中,自然無法持久……

★法則九:將時間增加兩倍,然後善加利用

‧讓身體與頭腦同時並用,就能節省時間

★法則十:總之,先身體力行看看吧!

‧不做就不會有改變,只要做了,你就是世上1%的理財高手

後言

<二十歲賺到人生第一桶金‧目錄>

作者序

CH1 就從現在起,認真看待「金錢」這件事

⊙每天熬夜工作至隔天早上,卻還是存不了錢的理由!

‧你羨慕有錢人嗎? ‧重新檢視家計簿的「金錢流向」

⊙如何達到「支出是收入的一半」、「存款是收入一百倍」的目標?

‧錢要花在刀口上

⊙你是否不在乎「薪水」多寡?連花錢的態度也是「漫不在乎」?

‧首先,重新檢視資金的「出口」 ‧只有薪水一項財源「入口」是不夠的

⊙斷絕「月光族」惡性循環的一再重演

‧從改變習慣開始‧為何是「勇者鬥惡龍」拯救了我的財務危機?

⊙錢是活的,單純「擁有金錢...

商品資料

出版社:寶鼎出版出版日期:2010-08-26ISBN/ISSN:9862480769 語言:繁體中文For input string: ""

裝訂方式:平裝頁數:184頁

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。

7收藏

7收藏

二手徵求有驚喜

二手徵求有驚喜